- Какие бывают назначения платежа

- Количество символов в платежном поручении: назначение платежа

- Что значит «назначение платежа» при различных вариантах заполнения:

- Наименование платежа в платежном поручении на общую сумму с реестром

- Окончательная оплата по счету

- Как заполнить «назначение платежа» в платёжном поручении?

- Окончательная оплата по счету

Добрый день. Ситуация следующая. Работаю с ИП по договору поставки. прислали счет на оплату один а пришел товар с другим счетом по причине добавления позиций. Подскажите как оплатить разницу по счету? Что указать в платеже? Заранее благодарен за ответ!

Ответы юристов ( 1 )

- 10780 ответов

- 5320 отзывов эксперт

Добрый день! Если вы согласны с выставленным счетом, то сформируйте платежку с назначением платежа:Доплата по счету №… от… за (товар). НДС… руб. (или Без НДС).

Для качественного ведения бухгалтерского учета важно верно указывать назначение платежа в платежном поручении. Не менее важно это и для налогового учета: указывается, за что именно осуществлялся перевод.

Какие бывают назначения платежа

«Положением о правилах осуществления перевода денежных средств» №383-П от 19.06.2012 (редакцией от 06.11.2015) не установлено жёстких требований к информации, вносимой в реквизит «Назначение платежа». Тем не менее в Приложении 1 «Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования» приведены возможные варианты информации, включаемой в данное поле:

- другой вид налога, период;

- номера и даты товарных документов, договоров;

- налог на добавленную стоимость;

- наименование услуг, товаров, работ;

- прочая информация;

- назначение платежа.

Количество символов в платежном поручении: назначение платежа

В рассматриваемом Положении установлено ограничение количества символов для поля «Назначение платежа» — 210. Составителю платежного поручения для попадания в данное ограничение разрешено указывать информацию обобщенно без искажения цели перевода.

Что значит «назначение платежа» при различных вариантах заполнения:

- непосредственно назначение платежа — указывается вид операции, за который осуществляется денежный перевод (заработная плата, приобретение товаров, оплата услуг, выполненных работ);

- основание платежа — номер и дата счёта или договора, по которому производится расчёт. Например, «оплата по договору №12-2 от 27.12.2016». Дополнительно могут быть указаны реквизиты документов, подтверждающих корректность перевода: номер и дата счёта, акта приёма-передачи и т.п.;

- наименование работ, услуг, товаров – указываются как полный перечень, так и сводное наименование. Например, коммунальные платежи, заработная плата, информационные услуги, работы по монтажу, ремонт бытовой техники, перевозка товара;

- вид платежа — предварительная оплата, доплата к ранее перечисленному платежу, авансовый платёж и т.д.;

- сумма НДС от общей суммы платежа (например, «в т.ч. НДС…»). Если данный налог не взимается, то указывается «без НДС» или «НДС не облагается»;

- прочая требуемая для идентификации платежа информация. Например, период, за который осуществляется оплата.

Наименование платежа в платежном поручении на общую сумму с реестром

В платежном поручении на общую сумму с реестром приводится ссылка на реестр и общее количество распоряжений, отраженных в реестре. Слово «реестр» в этом случае выделяется с двух сторон символом «//».

Если такое платежное поручение составляется на основании распоряжений плательщиков — физических лиц, то приводится ссылка на приложение и общее количество распоряжений, указанных в приложении. Слово «приложение», подобно слову «реестр», выделяется с двух сторон тем же символом «//».

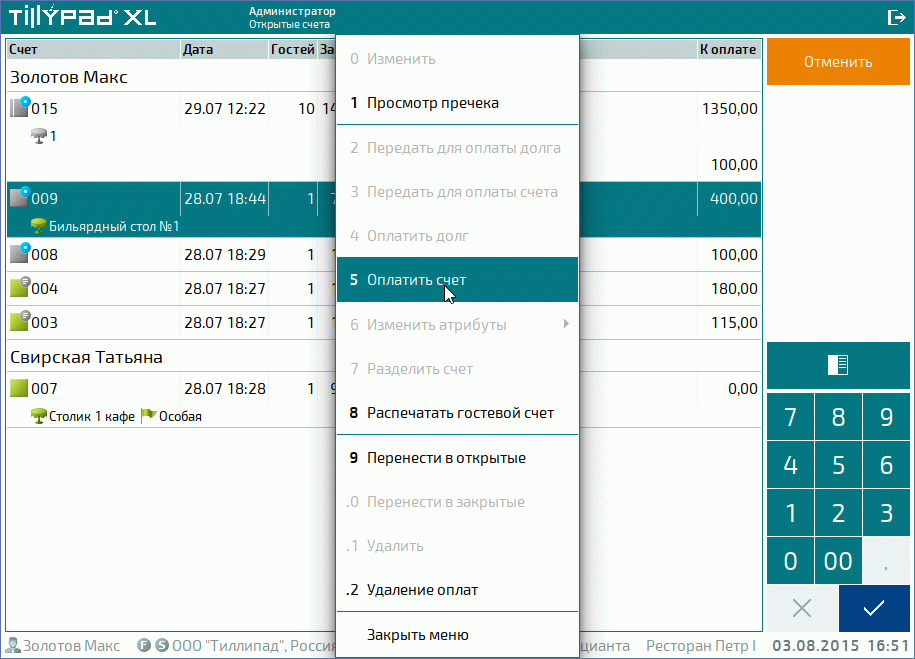

Окончательная оплата по счету

Для окончательного расчета по выделенному гостевому счету выберите в контекстном меню команду «Оплатить счет» . Произвести окончательный расчет по счету можно, если все заказы зарегистрированы, и в счете есть неоплаченные заказы или пречеки.

Рисунок 40.516. Окончательный расчет

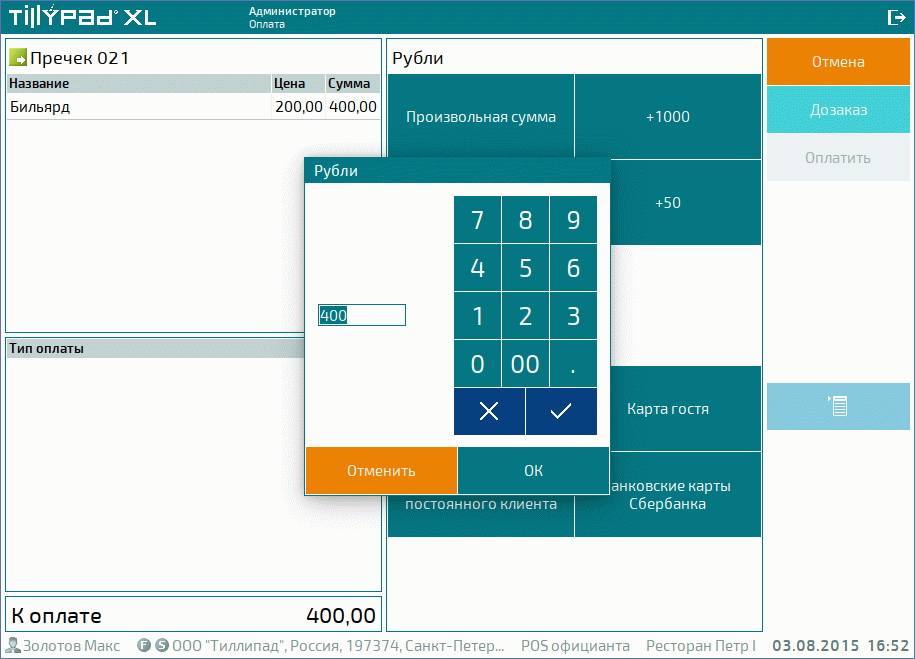

После выбора команды контекстного меню будет сформирован и распечатан пречек и открыт экран оплаты.

Рисунок 40.517. Экран ввода оплат

Введите сумму, необходимую для оплаты пречека. При наборе требуемой суммы оплата начнется автоматически.

В процессе оплаты будет выполнена операция фискализации и, при необходимости, операция авторизации.

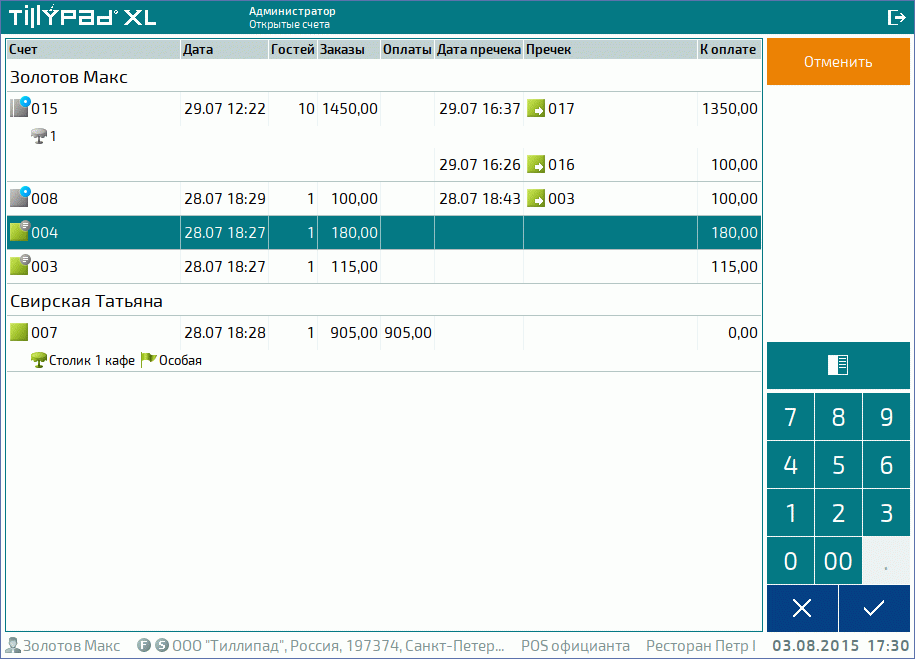

После завершения окончательного расчета гостевому счету будет присвоен статус «Закрыт» , и он будет перенесен из таблицы открытых счетов в таблицу закрытых счетов.

Рисунок 40.518. Результат окончательного расчета по счету

Как заполнить «назначение платежа» в платёжном поручении?

Ответ: Положением Банка России № 383-П от 19.06.2012 г. «О правилах осуществления перевода денежных средств» установлено, что перевод денежных средств осуществляется банками по распоряжениям клиентов, в том числе, применяемым в рамках форм безналичных расчётов.

Этим положением не предусмотрено жёстких требований по указанию полного перечня информации, которую в платёжном поручении должен содержать реквизит «Назначение платежа», но зато установлено максимальное количество символов, которое не должно превышать 210 символов. А при большом объёме информации, не вписывающейся в это количество символов, клиенту банка разрешено указывать обобщённую информацию.

Одновременно, в Приложении 1 к Положению №o 383-П от 19.06.2012 г. «Перечень и описание реквизитов платежного поручения, инкассового поручения, платёжного требования», при описании 24 реквизита «Назначение платежа» оговаривается перечень информации, который должен быть отражён в платёжном документе, а именно:

- назначение платежа;

- наименование товаров, работ, услуг;

- номера и даты договоров, товарных документов;

- другая необходимая информация;

- в том числе налог на добавленную стоимость (в соответствии с законодательством).

Итак, что же конкретно отражается в поле 24 «Назначение платежа» платёжного поручения? В назначении платежа должно отражаться следующее:

- Назначение платежа – здесь отражается содержание операции (выполненные работы, оказанные услуги, приобретённые товары, заработная плата).

- Основание платежа — номер и дата договора или номер и дата счёта (например — по договору № 10 от 15 января 2013 г.) на основании которого осуществляется расчёт. Можно приводить номера, наименования и даты других документов, оправдывающих операцию по перечислению средств — № и дата счета, № и дата акта сдачи-приёмки работ, зарплата по трудовому соглашению и т.д.

- При заполнении наименования товара, работ или услуг — можно сделать как полный перечень товаров, работ или услуг, так и обобщённое название (информационные услуги, услуги по перевозке товара, работы по монтажу, бытовая или оргтехника; коммунальные платежи, зарплата, и т.д.).

- вид осуществляемого платежа – предварительная оплата; за уже выполненную работу, оказанную услугу или поставленную продукцию или товар; авансовый платёж или окончательный расчёт; доплата к ранее перечисленному платежу и др.

- Другая необходимая информация (если таковая оговорена договором или условиями) – например, сроки расчётов по договору, если договором определены промежуточные даты платежей. При налоговых платежах тоже допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

- Указывается сумма НДС от общей сумме платежа (В том числе НДС 0000,00) либо делается ссылка на то, что НДС отсутствует (НДС не облагается, Без НДС). При перечислении налогов в ФНС такого требования по заполнению нет.

Приведу отдельные примеры по заполнению поля «Назначение платежа» (поле 24) в платёжном поручении:

- За выполненные строительно-монтажные работы (можно сокращённо — СМР) по договору № 351 от 12.12.2012 г. и акту приёмки от 12.11.2013г. В том числе НДС – 15995.50

- За путёвку по договору б/н от 15.05.2012г. Бес НДС

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.08.2013г. в том числе НДС (18 %) 5330,15

- Предоплата за кондиционеры по счёту 32 от 01.08.04 г., НДС — 2088,01

- Пожертвование по Договору б/н от 25.12.2012 г., НДС не облагается.

- Погашение задолженности по Кредитному договору № 15 от 03.09.2013г. НДС не облагается.

- Пополнение счета. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Перечисление собственных средств. НДС не облагается (клиент осуществляет перевод денежных средств на свой счёт или на счёт другого физического лица).

- Оплата по договору (или счёт — фактуре, или квитанции, или пр.) № 115 от 10.10.2012г. за товар. НДС не облагается.

В разделе «Вопросы-Ответы» Банка России по поводу заполнения поля 24 говорится следующее:

В соответствии с пунктом 1.7.2 части III Положения Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации» (с 01 января 2013 года Положение Банка России № 385–П от 16.07.2012) клиент обязан указывать в расчётных документах назначение платежа, чёткое изложение сущности операции.

Итак, если есть указание Банка России по заполнению клиентами банков реквизита «Назначение платежа», то соответственно в функции банков входит проверка исполнения клиентом этого требования. В пункте 2.1 Положения Банка России № 383-П от 19.06.2012 г. прописано, что банки осуществляют контроль целостности предъявленных для оплаты распоряжений. И при отсутствии целостности, банк имеет полное право отказать клиенту в его исполнении.

Иногда, идя навстречу просьбам клиентов, некоторые банки проводят платежи без чёткого изложения сущности операции, но с последующей заменой платёжного поручения в течение дня.

Комментарии 1 Комментирование отключено

Окончательная оплата по счету

ЗАКОН ОБ ОБРАЩАЮЩИХСЯ ДОКУМЕНТАХ — NEGOTIABLE INSTRUMENTS LAWЭто закон, относящийся к обращающимся документам, дважды подвергавшийся кодификации с целью достижения большего единообразия для различных штатов. Начиная с 1897 г. первоначальный Единый закон об обращающихся документах… … Энциклопедия банковского дела и финансов

A5 (автомагистраль) — «Slavonika» … Википедия

Технические спецификации на виды работ при строительстве, реконструкции и ремонте автомобильных дорог и искусственных сооружений на них — Терминология Технические спецификации на виды работ при строительстве, реконструкции и ремонте автомобильных дорог и искусственных сооружений на них: 3. Автогудронатор. Используется при укреплении асфальтобетонного гранулята битумной эмульсией.… … Словарь-справочник терминов нормативно-технической документации

Одесский трамвай — Трамвайная система … Википедия

Одесский Трамвай — Содержание 1 Основные трассы 1.1 В центре 1.2 Черноморское Побережье … Википедия

Пошлина — (Duty) Содержание Содержание 1. Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3. Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестора

eBay — (еБай) Компания eBay, история компании, деятельность компании Компания eBay , история компании, деятельность компании, руководство компании Содержание Содержание 1. Общие ведомости о 2. История развития 3. Бизнес модель с Продажа по твёрдой… … Энциклопедия инвестора

Платёжные карты — Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Банковская карта — Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Зарплатная карта — Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Вопрос:

На ИП был выставлен счёт с НДС на сумму 13700,01 рублей. Из-за невнимательности заплатили 13700 рублей. Как быть в данной ситуации? Оплатить копейку, в назначении платежа указать: "Доплата по счёту №. " И как быть с НДС?

Ответ:

Если поставщик, по счету которого производился платеж, не перевыставит Вам счет на сумму оплаты, т.е. на сумму 13700руб., тогда Вам действительно придется доплатить ему 1 копейку, сформировав на данную сумму платежное поручение. В назначении платежа Вы можете указать, что производите доплату по счету №, дата. Сумму НДС укажите 0рублей. Актуально на дату 19.06.2015 г.