Как при ведении домашней бухгалтерии (учета и анализа доходов и расходов семьи), так и при ведении домашнего бюджета очень важную роль играет правильный выбор статей расходов. Для тех, кто только начинает управление своими финансами, часто первоначальный выбор статей семейного бюджета становится сложной задачей: как выбирать, как не забыть нужное, как рассортировать расходы, на какие важно обратить внимание, где взять готовый список статей расходов, чтобы подстроить «под себя»?

В этой статье я хочу дать подробные ответы на все эти вопросы :), впрочем, если останутся неясности, Вы всегда можете проконсультироваться в форуме. Что ж, начнем?

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Статьи расходов. Классификация

Для начала я бы хотела поговорить о том, как можно классифицировать семейные расходы, чтобы Вам потом было проще выбрать удобный для Вас способ сортировки расходов, и планирование бюджета стало более «прозрачным» и понятным (ведь мы выбираем статьи расходов не ради расходов, а ради контроля над финансами, обычно с помощью семейного бюджета).

1. По важности

- Необходимые (обязательные). Это продукты питания, жилье (аренда, коммунальные услуги), транспорт, одежда (необходимая и быстроизнашивающаяся), товары для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки, сбережения в резервный фонд семьи. Обычно рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

- Желательные. Сюда можно отнести: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, шейпинг, салоны красоты, книги и т.п. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

- Имиджевые товары и роскошь. Сюда можно отнести товары и развлечения, стоимость которых пропорциональна Вашему доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

При планировании бюджета крайне желательно различать эти группы домашних расходов, так как первые являются необходимыми в любом случае, расходы по ним неизбежны и должны всегда покрываться доходами, тогда как на второй и третьей группе можно экономить или варьировать расходы в зависимости от финансовой ситуации (например, на имиджевых товарах: более дешевая или дорогая одежда, развлечения и т.д.).

2. По периодичности

- Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

- Ежегодные расходы: страховка, налоги, отпуск.

- Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

- Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Если говорить о планировании бюджета применительно к этой группировке, удобно начинать с самых редких расходов, то есть cначала определить размеры ежегодных расходов (если планируется бюджет на месяц, разделите сумму на 12, чтобы она накапливалась понемногу), затем добавить регулярные ежемесячные расходы (средний размер трат легко можно оценить, если вести домашнюю бухгалтерию). Далее добавляются сезонные расходы (если есть необходимость) и закладывается некоторая сумма на прочие расходы (поскольку как не планируй, всегда появятся непредвиденные траты).

3. По величине

- Мелкие расходы: продукты, проезд, газеты, завтраки в школе, хозяйственные расходы и пр.

- Средние расходы: одежда, развлечения, мелкая бытовая техника и т.п.

- Крупные расходы: мебель, отпуск, ремонт, крупная бытовая техника.

Для составления ежемесячного бюджета такая классификация самостоятельной ценности не имеет, но полезно помнить, что если Вы решили сокращать расходы (экономить), то наибольший эффект дадут самые крупные и/или регулярные статьи расходов.

Статьи расходов семьи. Примеры

Перейдем теперь непосредственно к спискам статей расходов семейного бюджета. Я приведу несколько различных вариантов, так что Вы сможете выбрать для себя наиболее подходящий, убрав ненужные расходы и добавив характерные для себя и семьи.

Замечу, что в примерах будут основные категории расходов семьи, внутри (особенно если Вы ведете учет в программе учета финансов, где все автоматизировано), можно будет их дополнительно группировать и создавать внутри более мелкие статьи (например, в группе Бытовая химия – конкретные средства, в группе Продукты – конкретные продукты и т.п.).

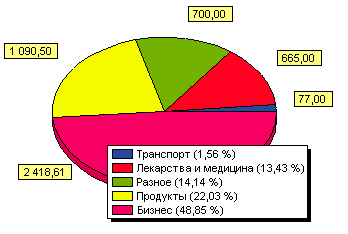

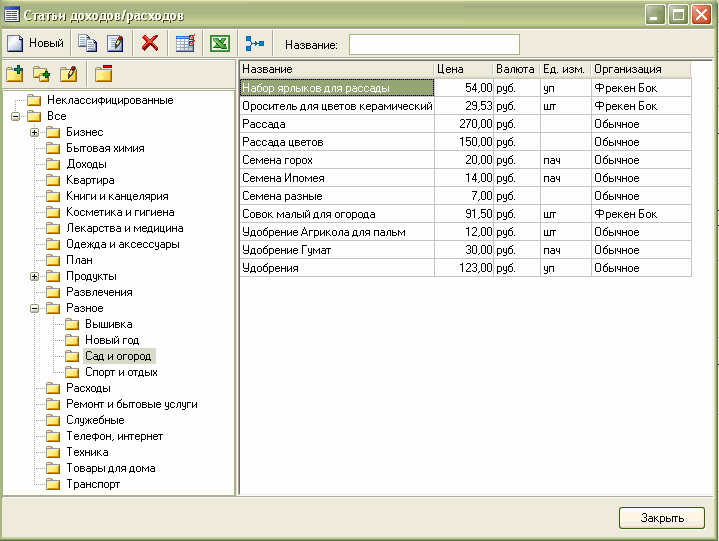

Например, так на текущий момент выглядит наша классификация статей расходов и доходов при ведении домашней бухгалтерии в «MoneyTracker»:

Совет: Если Вы ведете учет в «MoneyTracker», то в справочнике и в бюджете все группы сортируются по алфавиту (см. выше на рисунке). Поэтому если нужно, чтобы они располагались в некотором другом удобном для Вас порядке, ставьте номер перед названием группы (например, «01. Продукты», «02. Образование» и т.д.).

Для удобства использования приведу некий общий вариант списка расходов семьи. Некоторые пункты можно будет убрать (например, «Автомобиль», если его нет), а некоторые, возможно, придется добавить (может, Ваша семья обожает пешие походы и под эти расходы стоит выделить отдельную группу).

После названия группы расходов в скобках я приведу наиболее часто используемые подгруппы или статьи, чтобы было проще создать свою структуру.

Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации. Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения — 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.

Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т.д.)

- Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Ну а теперь берите в руки блокнот и ручку, или запускайте программу ведения учета домашних финансов — и вперед!

Деньги — это средства необходимые для существования человека, они играют в нашей жизни важную роль. Часто многие семьи испытывают нехватку в денежных средствах. Не только молодые семьи, которые только что начали вести совместную жизнь, но и семьи, прожившие в браке много лет.

Вроде и доходы такие же, как в семьях подруг, но вот почему то не хватает, хоть плачь, и постоянно приходится до получки занимать то у родителей, то у друзей. Куда уходят деньги ? Почему утекают, как песок сквозь пальцы? И как другим удается не только сохранить деньги до следующей зарплаты, но еще и приумножить и накопить? Почему у подруги всегда полный кошелёк, вроде и она покупает такие же продукты? Но у вас уже через неделю после получки денег нет, а у неё деньги есть всегда.

Семейный бюджет: Доходы и расходы

Семейный бюджет – это общая сумма доходов и расходов всех членов семьи в течение, определённого времени.

Доход семьи складывается из денежных средств, которые супруги получают в виде заработной платы, из выплат детских пособий, алиментов, пенсий, от сдачи в аренду жилого помещения, от начисления процентов по банковским вкладам и прочие денежные поступления.

Так же в доход семьи входит материальная помощь от родственников, например: родители ежемесячно дают определенную сумму денег молодой семье или дети помогают престарелым родителям.

Расходы — это денежные средства, затраченные на содержание семьи. Расходы бывают постоянные и непредвиденные.

Постоянные расходы — это платежи за услуги, которые необходимо оплачивать ежемесячно: коммунальные платежи, оплата за услуги связи, за автостоянку, за кредит, за детский сад, за учебу детей в образовательных заведениях. К постоянным расходам относятся расходы на продукты питания и медикаменты, на бытовую химию, на содержание автомобиля. Так же следует выделять деньги на карманные расходы, на проезд в общественном транспорте, на обеды на работе и в учебных заведениях.

Просто необходимо ежемесячно тратить какую- то сумму денег на развлечения: поход в кино или театр, домашние праздники, покупка книг или дисков. Так же к постоянным расходам следует отнести деньги, которые семья откладывает про запас, на отпуск или на ремонт квартиры, или для приобретения крупных покупок: автомобиль, бытовая техника, новая мебель, одежда и обувь.

Непредвиденные расходы — это такие расходы, которые часто неожиданно возникают в семье и которые просто невозможно отложить. Вдруг у кого-то из членов семьи разболелся зуб и просто необходимо нанести визит к стоматологу. Или один из членов семьи заболел. Необходимы консультации, медицинские процедуры и сдача анализов. Несмотря на то, что у нас бесплатная медицина, за все приходится платить. Так же в доме может сломаться холодильник или стиральная машина, другая бытовая техника, автомобиль — придётся вызывать мастера и платить за ремонт. Или срочно потребуется ремонт одежды или обуви.

Как же правильно распределить расходы на месяц? На чём можно сэкономить?

Определите для себя статьи расхода, допустим «питание», «платежи» и так далее. Можно завести тетрадь, составить таблицу доходов и расходов и записывать ежедневно, на что потратили деньги. А можно просто взять несколько конвертов, подписать каждый конверт «платежи», «питание», «одежда и обувь» и так далее, разложить по конвертам те суммы, которые собираетесь потратить на эти цели. Вместо конвертов можно взять коробочки. Например:6 конвертов.

Платежи (коммунальные услуги, кредиты и прочие обязательные платежи). Подсчитайте, сколько денег в месяц вам необходимо заплатить за услуги. Старайтесь сразу оплатить все счета, не накапливайте долги, ведь если не вовремя оплачивать услуги, то начисляются штрафы, пеня.

На платежах можно сэкономить, установив счётчики учёта за горячую воду, за холодную воду, за электроэнергию.

Питание и хозяйственные расходы(продукты, лекарства, предметы гигиены, бытовая химия,

канцелярские товары и прочие необходимые мелочи). Подсчитайте, сколько денег вам необходимо на продукты и прочие товары, положите деньги в конверт с надписью «питание», и тратьте эти деньги строго по назначению.

Как можно сэкономить на питании? Не покупайте готовые продукты питания, салаты, жареные котлеты, готовьте сами. Это будет и дешевле и полезней для здоровья, ведь неизвестно, сколько дней этот салатик лежит на прилавке. Старайтесь реже приобретать полуфабрикаты, лучше сами налепите пельмени и вареники, и заморозьте, про запас-это будет намного выгодней и вкуснее.

Пусть у вас всегда будет запас продуктов, которые долго хранятся, — сахар, чай, мука, крупы. Хорошо если делаете домашние заготовки, солите капусту, маринуете огурцы и помидоры, приготавливаете на зиму варенье и компоты. Можно заморозить ягоды и грибы. В этом случае, даже если и закончатся деньги, то до получки вы сможете продержаться на запасах.

Не покупайте те продукты, без которых сможете обойтись — чипсы, сухарики, газировка, шоколадные батончики, пиво, солёная рыбка к пиву и прочие мелочи. Не секрет, что во многих семьях пиво покупается ежедневно, так же как и сигареты. Вот и подсчитайте, сколько денег в вашей семье тратится на вредные привычки, на различные мелочи.

Не хватайте всё подряд. В магазине покупайте продукты по ранее составленному списку, не берите скоропортящиеся продукты в больших количествах, не жадничайте, не нужно, чтобы колбаса и сыр по несколько дней лежали в холодильнике. Лучше приобретите меньшее количество, чтобы не пришлось выбрасывать испорченные продукты. И ещё советуют не ходить в магазин на голодный желудок.

Одежда и обувь. Часть зарплаты откладывайте на приобретение одежды и обуви. Можно составить список вещей, которые необходимо приобрести. Такие мелочи как носки, колготки, нижнее бельё можно приобретать ежемесячно, конечно, по мере надобности. Если хватает той суммы, которую вы планируете откладывать на одежду, то можно покупать более крупные обновы. Если с деньгами трудно, тогда лучше не тратить эти деньги, пускай лежат в конвертике до следующей зарплаты.

К покупке одежды подходите обдуманно, покупайте только нужные вещи, вещи которые хорошо сидят на вашей фигуре. Старайтесь обращать внимание на качество товара, ведь часто бывает так, что после первой стирки одежда теряет и цвет и вид.

Не тратьте деньги на покупку ненужных вещей, тех которые, будут висеть в шкафу, которые вы не будете носить. Ведь часто бывает, что покупаем юбку или туфли только потому, что все покупали или потому, что низкая цена.

Чтобы сэкономить деньги, одежду и обувь можно покупать на распродажах или пользоваться дисконтными картами.

Запас (деньги на отпуск, на крупные покупки, на образование детей, на ремонт в квартире).

Если ваши дети обучаются в вузах на платной основе, то вам просто необходимо ежемесячно откладывать деньги про запас. Сумму, которую вам нужно заплатить за год учёбы, разделите на 12 и откладывайте ежемесячно. Ведь согласитесь что очень трудно сразу отдать всю сумму. Деньги, которые вы выделите лучше сразу откладывать на сберкнижку, тогда и не будет соблазна потратить их на другие нужды. При этом ещё на них будут начисляться проценты, а значить ваши доходы будут возрастать.

Карманные расходы (обеды, проезд, личные деньги). Выделять деньги на карманные расходы просто необходимо. У каждого члена семьи должна быть определённая сумма денег, которые он будет тратить на обеды по месту работы или учёбы, на проезд в общественном транспорте, на приобретение сигарет, если кто-то из членов семьи курит, на всякие мелочи для личных нужд. В этот раздел можно добавить и такую статью расхода, как развлечения. Эту сумму денег семья может потратить на походы в кино, в зоопарк, на праздники и дни рождения.

Можно ли сэкономить на карманных расходах? Можно, если место работы и учёбы находится недалеко от дома, лучше ходить пешком, да и на обед лучше приходить домой. Можно и даже нужно бросить курить, или курить поменьше.

Непредвиденные расходы. Деньги на непредвиденные расходы должны откладываться обязательно, и если в текущем месяце эти деньги не придется тратить по назначению, то можете использовать их на другие нужды. А ещё лучше, если эти деньги не будут тратиться, а будут накапливаться как резерв.

Как увеличить доход семьи?

Не влезайте в долги.

В первую очередь постарайтесь жить по средствам, не тратьте больше, чем зарабатываете. Не влезайте в долги, если вы в долгах, как в шелках приложите все силы, чтобы рассчитаться с долгами. Не хватайте кредиты, ведь часто у многих семей не один, а несколько кредитов. Телевизор купили в кредит, жене шубу и автомобиль, и почти вся зарплата уходит на погашение кредита. Конечно, всё хочется сейчас и сразу. Вот и приходится годами сидеть без копейки, жить в безденежье, отказывая себе во всём.

Даже после того, как вы начали правильно распоряжаться своими денежными доходами, вам все равно не хватает средств до зарплаты, тогда уж необходимо постараться найти подработку или сменить работу на более высокооплачиваемую. Старайтесь показать себя на работе с лучшей стороны, поднять свой профессиональный уровень, чтобы вас заметили и пересмотрели вашу зарплату в сторону увеличения.

Так же поищите возможность заработать. Если у вас есть автомобиль, вы можете подыскать себе клиентов, которых будете подвозить за определенную плату до работы, или отвозить их, куда им требуется, в свободное от работы время или на выходных.

Можете подыскать работу в интернете, если у вас есть дети, то можете заняться распродажей детских вещей, ведь известно дети растут быстро и одежда не успевает сносится. Всегда найдутся мамочки, которые захотят купить вещи дешевле, а вам будет дополнительная копейка к вашим доходам. Самая элементарная прибавка к вашим доходам — подработка после основной работы. Можно устроиться техничкой или грузчиком. Вы можете шить, вязать на заказ, ремонтировать аппаратуру. Всё в ваших руках, не ленитесь, сами знаете, что «под лежачий камень вода не течёт».

Относитесь к деньгам позитивно.

Для того чтобы, повышались ваши доходы, просто необходимо выработать у себя позитивное отношение к деньгам. Ведь как у нас многие говорят: «деньги это грязь», «не в деньгах счастье», «всех денег не заработаешь». Деньги любят тех людей, которые их любят, уважительно к ним относятся. Никогда не говорите что у вас нет денег, не жалуйтесь, что не можете свести концы с концами, этим вы только усугубляете денежные проблемы, внушая себе и окружающим, что не способны иметь более крупные сумму денег.

Если вы откладываете деньги, на какие- то определённые цели, представляйте, что скоро эта цель приблизится или уже настал тот счастливый момент, и вы уже отдыхаете на море, или с удовольствием, сажаете цветы на своей новой даче, или едите семьёй в вашем новом автомобиле. Мечтайте, ведь мысли притягивают события и мечта, обязательно исполнится. Никогда не говорите, что откладываете деньги на «чёрный день», ведь черный день-это беда, горе, несчастье. Если вы будете постоянно повторять что эти деньги на «черный день», то запрограммируете и притянете неудачи в свою жизнь.

Способы привлечения денег.

Существует множество способов привлечения денег. Это всевозможные магические ритуалы, заговоры, молитвы и народные приметы. У каждого человека имеются свои испытанные способы, которые работают. Как это происходит непонятно, но точно действует. Насчет магических ритуалов не знаю, я ими не пользовалась, но у меня тоже есть несколько примет и способов, которые я использую. Конечно, если вы будете лежать на печи, и не работать, то никакие приметы, молитвы и заговоры не помогут приумножить достаток в семье.

•На кухонный стол под скатерть или клеенку положите несколько денежных купюр и пускай они там лежат, это для того, чтобы в доме был достаток.

•Не ставьте пустую бутылку на стол, и не смахивайте хлебные крошки со стола рукой, чтобы не жить в бедности.

•Пусть солонка всегда будет полная соли. Баночка, в которой храните соль, тоже должна быть полной. Постоянно подсыпайте в неё соль,- это чтобы в доме было изобилие.

•Холодильник не должен стоять напротив двери. Он должен быть всегда чистым, в нём не должны храниться испорченные и заплесневелые продукты. Не ставьте на верх холодильника всякий хлам. Плиту, кухонный стол и мойку содержите в чистоте. Кухня-олицетворение вашего достатка, там всегда должен быть порядок.

•Не выносите мусор после захода солнца. Мусорное ведро содержите в чистоте, прикрывайте крышкой и уберите в шкаф под раковину, чтобы было скрыто от глаз.

•По углам квартиры разложите стопкой монеты и не трогайте их, иногда добавляйте новые монетки, чтобы водились деньги.

•В красивую коробочку насыпьте мелочь и постоянно подсыпайте туда мелочь. В шкатулочку положите разные купюры, можно даже всевозможные купоны, на которых изображены деньги, такие купоны часто дают при покупке бытовой техники. Если вы их не использовали, то можно положить их для развода денег, добавив к ним несколько настоящих купюр.

•Отремонтируйте все капающие краны, текущие унитазы, закрывайте крышку унитаза. Это нужно сделать для того, чтобы деньги не утекали.

•Не свистите в квартире. Денег не будет.

•В кошельке должна быть неразменная купюра, которую не тратить, лучше пусть это будет банкнота другого государства. У меня в кошельке несколько лет лежит такая купюра, которая осталась от поездки в гости к родственникам в другую страну. И я считаю, что именно благодаря этой денежке, у меня всегда есть деньги в кошельке. А муж считает, что к нему в кошелёк деньги притягивает пакетик со специями и солью от лапши ролтон. У некоторых людей в кошельке лежит засушенный корешок хрена и говорят, что это так же помогает притягивать деньги.

•Положите в карманы верхней одежды по монетке, даже если эта одежда висит в шкафу.

•Обязательно в новолуние показывайте молодому месяцу деньги, желательно самые крупные, которые есть у вас в это время. Это нужно делать для того, чтобы весь месяц у вас водились деньги и чтобы росли доходы.

•Веник ставьте в уголок вверх метелкой.

•Посадите дома денежное дерево, которое считается символом дохода и процветания.

•Не занимайте деньги и не отдавайте долг в вечернее время и ночью.

•Не давайте деньги в долг пьющим людям, которые не отдают долги и занимают на бутылку.

И чтобы ваша семья стала материально благополучной, чтобы деньги в семье водились, не ленитесь, трудитесь и трудитесь!

Слово «бюджет» для многих людей созвучно ругательству. У него запрещающее и ограничивающее значение. Однако необязательно должно быть именно так. Бюджет позволяет контролировать финансовую жизнь вашей семьи.

Когда вы поймете, на что уходят деньги, то перестанете расходовать их зря и оптимизируете затраты. У вас появится возможность откладывать определенные суммы для каких-то значительных целей (например, поездки в Диснейленд или ремонта дома ).

Многим специалистам по финансовому планированию не нравится слово «бюджет» из-за его негативного значения. Они предпочитают использовать выражение «план расходов и сбережений». Это способ расставить финансовые приоритеты. Однако перед определением целей обратите внимание на план бюджета в конце статьи. Попробуйте следовать ему, и вы будете поражены результатом.

Когда человек хочет похудеть , то следит за своим питанием и упражнениями . Чем тщательнее он это делает, тем лучше будет результат. Очень легко съесть что-то, не подумав, также просто бессознательно тратить деньги. Отдавайте отчет своим действиям, и вы сможете внести положительные изменения в финансовую жизнь семьи.

Специалисты по планированию рассказывают, что люди часто удивляются, узнав, на что они ежемесячно тратят деньги.

Постоянные и переменные расходы семьи

Постоянные затраты легко проследить. Это ежемесячные расходы, например, выплаты по закладной или кредиту на автомобиль. Коммунальные платежи, налоги, продукты питания, страхование здоровья, автострахование, пенсионные сбережения, балетные занятия дочери или уроки каратэ сына – затраты такого плана обычно остаются на одном уровне. Несмотря на это, вы все равно должны отслеживать их. Вам необходимо иметь представление о том, какая часть дохода тратится на определенные нужды.

Для некоторых фиксированных расходов финансовые эксперты советуют установить максимально допустимые суммы платежей. Возьмем, к примеру, затраты на жилье и коммунальные услуги. Как правило, специалисты по планированию рекомендуют не превышать 25% от суммы дохода до уплаты налогов.

Планирование отдаленных целей – пенсии, расходов на обучение или непредвиденные ситуации — также относится к фиксированным затратам. Если оставить эти платежи под конец месяца, то на них может просто не хватить средств. Поэтому лучше внести их одними из первых.

Определив постоянные расходы, пришло время отследить переменные, которые каждый месяц разные. Например, ваши счета за обеды вне дома и расходы на развлечения , скорее всего, будут варьироваться. Сопоставьте чеки за несколько месяцев и вычислите среднюю сумму.

Когда вы зафиксируете все переменные и постоянные расходы, суммируйте их. Затем отнимите результат от общего дохода и посмотрите, остаетесь вы с прибылью или терпите убытки.

Большие ошибки и сокращение расходов в семейном бюджете

Если бюджет не сходится, не волнуйтесь. Вы можете сэкономить на некоторых вещах, не внося кардинальные изменения в свой образ жизни . В каждом бюджете существуют пункты, на которые люди тратят слишком много средств. Скорее всего, вы обнаружите больше возможностей для экономии в категории переменных расходов, но стоит проверить и постоянные. Постарайтесь рефинансировать ипотечный кредит под более низкий ежемесячный платеж. Подумайте, нужны ли вам все 400 каналов и дорогостоящее спутниковое телевидение? Относительно переменных расходов, наверняка вас не слишком затруднит каждый месяц проводить в ресторанах на один вечер меньше. Постарайтесь чаще брать фильмы напрокат и сократить походы в кинотеатр. Специалисты по планированию финансов советуют обратить внимание на четыре самых распространенных статьи расходов:

- Слишком много наличных денег. Чем меньше вы их с собой возьмете, тем меньше потратите. Люди склонны тратить все, и затем не могут вспомнить, на что. Вы бы не купили столько фастфуда или кофе, если бы у вас не было наличных средств.

- Слишком много еды. Многие семьи тратят слишком много на продукты питания и еду вне дома. Это о вас? Обычно вы выбрасываете много еды потому, что чаще заказываете пиццу, чем готовите? Тогда не расходуйте столько денег на блюда, которые все равно не съедите.

- Слишком много подарков. Или слишком дорогие подарки. Установите ценовой лимит и проявите изобретательность. Многим людям также приятно получить от вас поздравительную открытку, как дорогой подарок.

- Слишком много времени на шопинг. Когда больше нечего делать, мы отправляемся по магазинам. В таких случаях лучше сходить в кино, так вы израсходуете меньше денег; или найдите другие способы получать удовольствие, не потратив лишнее.

План бюджета

Возьмите платежные квитанции, чековую книжку, выписки по кредитной карте и остальные чеки, чтобы узнать, в каком состоянии находится ваш план расходов и сбережений. Распечатайте эту таблицу и заполните пропуски. В самом конце отнимите полученную сумму расходов от общего дохода и посмотрите, что получится.

Ежемесячный доход Зарплата (до уплаты налогов) _________ Бонусы/Сверхурочные __________ Алименты/Пособие на ребенка __________ Социальная помощь/Пенсия __________ Доход от аренды/Доход от капиталовложений ___________ Подарки __________ Другое __________ Общий ежемесячный доход _________

Ежемесячные расходы Коммунальные платежи __________ Кредит или аренда ___________ Налог на недвижимость ___________ Страхование ___________ Техническое обслуживание __________ Общие расходы на жилье _____________

Коммунальные услуги Газ/Горючее __________ Электричество _________ Вода/Канализация __________ Вывоз мусора __________ Кабельное/Спутниковое ТВ __________ Стационарный/Мобильный телефон _________ Интернет __________ Общие коммунальные расходы ___________

Еда Продукты питания __________ Рестораны __________ Общие расходы на питание __________

Транспорт Автокредит/Аренда автомобиля __________ Автострахование __________ Ремонт __________ Бензин __________ Пошлины __________ Парковка __________ Общие транспортные расходы __________

Уход за собой Одежда __________ Предметы личной гигиены __________ Парикмахерская/Маникюр __________ Членство в спортзале или фитнес-клубе __________ Химчистка __________ Общие расходы по уходу за собой __________

Дети Детский сад __________ Няня __________ Занятия/кружки __________ Общие расходы на детей ______

Образование Плата за обучение __________ Кредит на обучение __________ Жилье __________ Книги __________ Общие расходы на образование __________

Личное страхование Медицинское страхование, доплаты и издержки __________ Стоматологическое обслуживание __________ Офтальмологическое обслуживание __________ Страхование жизни __________ Страхование на случай нетрудоспособности __________ Общие расходы по страхованию __________

Капиталовложения Пенсионный план __________ Сбережения на высшее образование __________ Индивидуальные пенсионные счета __________ Паевые фонды __________ Акции __________ Денежные сбережения __________ Общие расходы на капиталовложения __________

Подоходный налог Государственный _______ Местный__________ Социальное страхование __________ Медицинское страхование пенсионеров __________ Ежеквартальный налог __________ Общие налоговые расходы __________

Банковские операции Кредитные карты __________ Банковские комиссионные __________ Общие расходы по банковским операциям __________

Развлечения Газеты/Журналы/Книги __________ Кино/Видео __________ Музыка/Концерты __________ Хобби __________ Спорт __________ Другие мероприятия __________ Путешествия __________ Общие расходы на развлечения ___________

Разное Домашнее животное __________ Подарки __________ Другое __________ Общие расходы __________

Суммируйте эти подкатегории, чтобы получить общее число ежемесячных расходов: Общие расходы на жилье __________ Общие коммунальные расходы __________ Общие расходы на питание ___________ Общие транспортные расходы __________ Общие расходы по уходу за собой __________ Общие расходы на образование __________ Общие расходы на детей __________ Общие расходы по страхованию __________ Общие расходы на капиталовложения __________ Общие налоговые расходы __________ Общие расходы по банковским операциям __________ Общие расходы на развлечения __________ Общее разное __________ Общие суммарные расходы __________

Отнимите ваши расходы от доходов. Если у вас получилось положительное число, ваш бюджет сбалансирован, и вы можете использовать оставшиеся средства для других целей. При отрицательном числе посмотрите, на каких расходах можно сэкономить.

Общий доход ________ минус Общие расходы________ равно ________________.

Вам понравилась эта статья? Поделитесь ею с друзьями