Результаты деятельности организации в отчетном месяце характеризуются следующими показателями:

— получена выручка от продажи продукции в сумме 196 667 руб., в том числе НДС;

— расходы, отнесенные на себестоимость проданной продукции – 110 000 руб., из них затраты основного производства – 100 000 руб., управленческие расходы – 10 000 руб.; получены прочие доходы:

— по договору простого товарищества – 15 000 руб.

— штрафы за нарушение хозяйственных договоров – 5 000 руб.

Произведены прочие расходы:

по оплате процентов за кредит – 2 500 руб.;

услуг банка – 1 000 руб.;

налогов, уплачиваемых за счет финансовых результатов – 1 500 руб.;

получены убытки от списания уничтоженных пожаром материальных ценностей – 5 000 руб.;

начислен налог на прибыль — ?

1.получена выручка от продажи продукции в сумме 196 667 руб., в том числе НДС – 30 000 руб.:

Д62К90/1-196667 -отражена выручка,

Д90/3К68-30000 -начислен НДС с суммы выручки.

2.расходы, отнесенные на себестоимость проданной продукции – 110 000 руб., из них затраты основного производства – 100 000 руб., управленческие расходы – 10 000 руб.:

3.получены прочие доходы:

Д76/3К91/1- 15000-по договору простого товарищества,

Д76/2К91/1-5000-штрафы за нарушение хозяйственных договоров,

4.Произведены прочие расходы:

Д91/2К66-2500-по оплате процентов за кредит – 2 500 руб.;

Д91/2К68-1500-налогов, уплачиваемых за счет финансовых результатов;

Д91/2К94-5000-получены убытки от списания уничтоженных пожаром материальных ценностей.

5.начислен налог на прибыль-?

| Об140000 | Об196667 | Об10000 | Об20000 |

Д90/9К99-56667 – прибыль от продаж,

Итого прибыль: 56667+10000=66667,

Налог на прибыль: 66667*20%=13333,4.

Д99К68-13333,3 – начислен налог на прибыль.

42. Записать в журнале регистрации хозяйственных операций и на счетахбухгалтерского учета хозяйственные операции по формированию финансового результата от прочих видов деятельности организации.

1.Признаются прочими доходами суммы по предъявленным платежным документам за отгруженные покупателям:

2. Включены в состав прочих расходов:

Д91/2К10-42860- балансовая стоимость проданных материалов,

Д91/2К01-29500- остаточная стоимость проданных основных средств.

3. Начислен НДС по проданным:

Д91/2К68-9915- основным средствам,

4. Включены в состав прочих расходов затраты по аннулированным заказам:

5.Признается и включается в состав прочих расходов дебиторская задолженность, не подлежащая взысканию вследствие истечения срока исковой давности:

6. Включаются в состав прочих расходов затраты по содержанию законсервированных объектов:

Д91/2К70-10000- заработная плата,

7.Признается и включается в состав прочих расходов сумма недостачи материалов, так как виновник не обнаружен:

Д91/2К94-12000 –включена в состав проч. доходов.

8.Включаются в состав доходов поступившие суммы штрафов от поставщиков за невыполнение ими договорных обязательств, в т.ч. НДС:

Д51К76/2-52500 -уплачен штраф,

Д76/2К91/1-44491 – штраф включен в состав проч. доходов (=52500-8008,47).

9.Признаны доходами поступления денежных средств от вклада в уставный капитал другой организации:

10.Начислена амортизация по безвозмездно полученному оборудованию:

11.Включается в состав доходов сумма начисленной амортизации по безвозмездно полученному оборудованию:

12.Начислен налог на имущество организации:

13. В конце месяца списываются прочие доходы и расходы-?

| 2)42860 3)9915 4)5200 5)700 6)1000 7)12000 | 1)65000 8)44491 9)50000 11)3000 12)5200 |

| Об119495 | Об219611 |

Д91/9К99-100116 – внереализационная прибыль.

На основании исходных данных составить бухгалтерские проводки и определить финансовый результат.

Учетный период – 2010г.

При составлении годового отчета за год по ОАО «Молот» главным бухгалтером при формировании результатов отражены следующие операции:

1. Списано кредитовое сальдо по счету 90 «Продажи» 112 000 руб.

2. Поступил доход от участия в совместной деятельности, перечисленной на расчетный счет 1210 100 руб.

3. Списана кредиторская задолженность с истекшим сроком исковой давности 1132 руб.

4. Оприходованы излишки основных средств, выявленные по инвентаризации, — 111 800 руб.

5. Оприходованы материалы от ликвидации полностью изношенных основных средств 14 000 руб.

6. Начислен резерв по сомнительным долгам 18 000 руб.

7. Начислена амортизация по сданным в аренду основным средствам 116 000 руб.

8. Списана дебиторская задолженность в установленном законодательством порядке 111 000 руб.

9. Списаны потери от хищения готовой продукции при отсутствии виновных лиц 15 000 руб.

10. Оприходованы излишки, выявленные при инвентаризации товаров, — 12 000 руб.

11. Оприходованы излишки готовой продукции по результатам инвентаризации 117 000 руб.

12. Отражены штрафы, уплаченные за невыполнение договорных обязательств по поставке продукции 13 000 руб.

1.Списано кредитовое сальдо по счету 90 «Продажи» 112 000 руб.:

Д90/9К99-112000- Прибыль от реализации.

2.Поступил доход от участия в совместной деятельности, перечисленной на расчетный счет 1210 100 руб.:

Д51К76-1210000- перечислен доход на расчетный счет,

3.Списана кредиторская задолженность с истекшим сроком исковой давности 1132 руб.:

4.Оприходованы излишки основных средств, выявленные по инвентаризации, — 111 800 руб.:

5.Оприходованы материалы от ликвидации полностью изношенных основных средств 14 000 руб.:

6.Начислен резерв по сомнительным долгам 18 000 руб.:

7.Начислена амортизация по сданным в аренду основным средствам 116 000 руб.:

8.Списана дебиторская задолженность в установленном законодательством порядке 111 000 руб.:

9.Списаны потери от хищения готовой продукции при отсутствии виновных лиц 15 000 руб.:

10.Оприходованы излишки, выявленные при инвентаризации товаров — 12 000 руб.:

11.Оприходованы излишки готовой продукции по результатам инвентаризации 117 000 руб.:

12.Отражены штрафы, уплаченные за невыполнение договорных обязательств по поставке продукции 13 000 руб.:

Д76/2К91/1-13000 – если поставщик нарушил обязательства.

Д91/2К76-13000– если мы нарушили обязательства.

| 6)18000 7)116000 8)111000 9)15000 12)13000 | 2)1210000 3)1132 4)111800 5)14000 10)12000 11)117000 |

| Об 273000 | Об 1465932 |

Д91/9К99-1192932 – внереализационная прибыль.

44. На основании приведенных данных составьте факторную модель прибыли от реализации продукции и рассчитайте влияние факторов на изменение ее суммы всеми возможными способами.

| Показатель | Прошлый год | Отчетный год |

| Объем реализации продукции, тыс. т | ||

| Цена реализации, руб. | ||

| Себестоимость 1 т., руб. | ||

| Прибыль от реализации, тыс. руб. | ? | ? |

РЕШЕНИЕ

| Показатель | Прошлый год | Отч.год в базисной цене и с/с | Отчетный год |

| Выручка от РП | Σq0p0=8758620 | Σq1p0=9072310 | Σq1p1=20568800 |

| с/с РП | Σq0с0=4467960 | Σq1с0=4627980 | Σq1с1=11973980 |

| Прибыль от РП | Р0=4290660 | Р0;1 | Р1=8594820 |

П=РП*(Ц – С/С), РП – объем реализации продукции, Ц – цена, С/С – себестоимость

1.изм приб. за счет изм отпускных цен: ΔРр=Σq1p1— Σq1p0=20568800-9072310=11496490

2.изменение прибыли за счет изм-я объема прод-ии в оценке базисной с/с.

3.изм. приб. за счет структурных сдвигов в объеме реализации.

4.измен. приб. за счет изменения с/с-ти: ΔPс=∑q1c1-∑q1c0=11973980-4627980=7346000

Способ цепных подстановок:П0= РП0*(Ц0-С0)=3546*(2470-1260)=4290660;

ΔП=П1-П0=8594820-4290660=4304160, в т.ч. за счет:

ΔП= ΔПрп +ΔПц+ΔПс =153670+11496490-7346000=4304160

ВЫВОД:таким образом, на изменение прибыли от реализации продукции повлияли 3 фактора: ЦЕНА, С/С, объем реализации. Причем отрицательное влияние оказало повышение с/с на единицу продукции, прибыль уменьшилась на 7346000 т.рублей. Положительное влияние оказало увеличение цены на 3130 рублей на единицу продукции и прибыль увеличилась на 11496490 т.рублей, увеличение объема реализации продукции на 127 тыс.т, увеличило прибыль на 153670 тыс. рублей.

45. Определите точку безубыточности объема продаж и зону безопасности предприятия графическим и аналитическим способами. Проведите факторный анализ этих показателей. Сформулируйте выводы.

| Показатели | Условные обозначения | 1 год | 2 год |

| 1. Добыча нефти, тыс.т. | К | ||

| 2. Средняя цена реализации, руб. | Ц | ||

| 3. Удельные переменные расходы, руб. | У | ? | ? |

| 4. Сумма постоянных затрат, тыс. руб. | Н | ||

| 5. Себестоимость продукции, тыс.руб. | С |

Аналитический способ:

Т= Н/(Ц-У) — точка безубыточности объема продаж

ΔТ= Т1 -Т0= 465,598-808,145= -342,547; в т.ч. за счет:

ΔТ=ΔТН +ΔТЦ +ΔТУ= 339,131-688,214+6,536= -342,547.

ВЫВОД:Точка безубыточности снизилась на 342,547 ед. Это положительный факт. На это оказало влияние изменение средней цены реализации, точка безубыточности снизилась на -688,214.Отрицательное влияние оказало увеличение постоянных и удельных переменных расходов.

ЗБ= (К-Т)/К*100%=[К-(Н/(Ц-У))] / К*100% — зона безопасности п/п-я

ΔЗБ= ЗБ1— ЗБ0=87,683%-76,643%=11,04%, в т.ч. за счет:

ВЫВОД:Зона безопасности увелич-сь на 11,04%. Это положительный факт. За счет увеличения добычи нефти на 1,978%, увелия-я средней цены реализации на 18,207%, снижения суммы постоянных затрат на 8,972% и снижения уд. переменных расходов на 0,173%.Но наибольшее влияние оказали: сокращение постоянных затрат и увеличение средней цены реализации.

ГРАФИЧЕСКИЙ СПОСОБ:

ГРАФИК

Последнее изменение этой страницы: 2016-04-19; Нарушение авторского права страницы

Счет 90 «Продажи»

Данные о доходах и расходах организации по обычным видам деятельности собираются в течение года на счете 90, где формируется финансовый результат от экономической деятельности, составляющей основную цель организации.

По кредиту счета 90 отражаются доходы,

По дебету – расходы организации, а также вычеты из выручки (НДС, экспортные пошлины, акцизы и др.).

К счету 90 «Продажи» открываются субсчета:

90-1 «Выручка» – для учета поступления активов, признаваемых выручкой;

90-2 «Себестоимость продаж» – для учета себестоимости продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

90-3 «Налог на добавленную стоимость» – для учета суммы налога на добавленную стоимость, причитающегося к получению от покупателя (заказчика);

90-4 «Акцизы» – для учета суммы акцизов, включенных в цену проданной продукции (товаров);

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. В таком же порядке может предусматриваться субсчет для учета налога с продаж, расходов на продажу и других целевых составляющих цены.

Для отражения финансового результата, представляющего собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг), используется субсчет 90-9 «Прибыль / убыток от продаж».

В течение месяца операции по учету доходов и расходов на счете 90 «Продажи» отражаются следующим образом:

По окончании каждого месяца бухгалтер сопоставляет сумму дебетовых оборотов по субсчетам с 90-2 по 90-8 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца по дебету счета 90-9 и кредиту счета 99 «Прибыли и убытки» – в случае прибыли или по дебету счета 99 и кредиту счета 90-9 – в случае убытка. Таким образом, по окончании каждого месяца синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого накапливается, начиная с января отчетного года. До конца отчетного года никаких списаний по субсчетам счета 90 «Продажи», как правило, быть не должно.

По окончании каждого месяца сопоставляются итоги дебетовых оборотов субсчетов с итогом кредитового оборота субсчета

Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма записывается заключительным оборотом отчетного месяца:

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Видео – Что нужно знать о счете 90:

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу – Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 “Прибыли и убытки” используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия счета 90

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

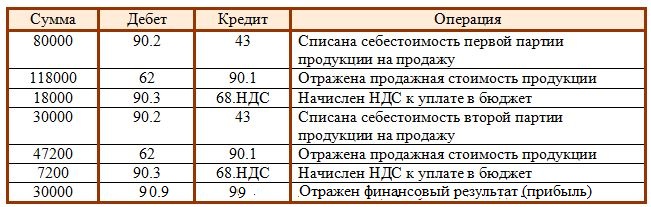

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции – 80000 руб., второй – 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 – себестоимость, 90.3 – НДС к уплате, 90.9 – финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 – 80000 – 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

«>