- Зачем контролировать семейный бюджет?

- Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Видео на тему семейного бюджета в Excel

- Зачем нужно контролировать финансы

- Ошибки новичков

- Виды семейного бюджета

- Как грамотно вести общий бюджет в семье

- Советы начинающим

- Примеры ведения семейного бюджета

- В тетради

- В Excel

- «Дребеденьги»

- Приложения для телефона

- 3 веские причины заняться своей бухгалтерией

- 3 ошибки при учете личных финансов

- Для чего следить за домашними деньгами?

- Целевое накопление — в конверте или в банке?

- Краткосрочные цели (например, до 12 месяцев)

- Долгосрочные цели (например, от 5 лет)

- Таблица для ведения семейного бюджета

- Как правильно вести семейный бюджет в тетради (пример таблицы)

- Как правильно вести семейный бюджет в excel шаблоне (пример)

- Приложения для ведения семейного бюджета

- 1. CoinKeeper

- 2. Дзенмани

- 3. Money ОК

- 4. MyMoney

- 5. Moneon

- 6. MoneyWiz

- ТОП-5 мобильных приложений категории «Финансы» от Роскачества для iOS

- ТОП-5 мобильных приложений категории «Финансы» от Роскачества для Andro > Номер в рейтинге Название Средний балл экспертов 1 Wallet — Финансы и Бюджет 4,7223 2 MoneyWiz 2 Финансовый Помощник 4,7195 3 Монитор финансов — Учет расходов 4,6521 4 Spendee 4,6239 5 Персональный бухгалтер Mobills 4,5947

- 5 лучших программ по бюджетированию

- 3 простых правила для истинных гуманитариев

- Метод «5 конвертов». Как правильно планировать бюджет на месяц

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

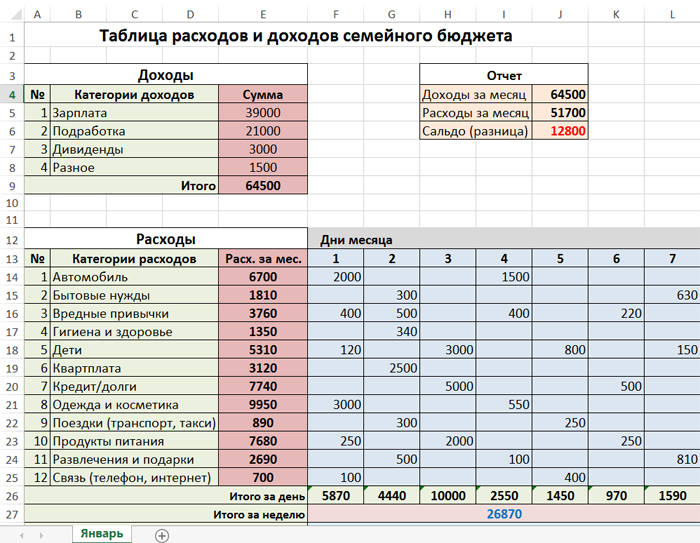

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

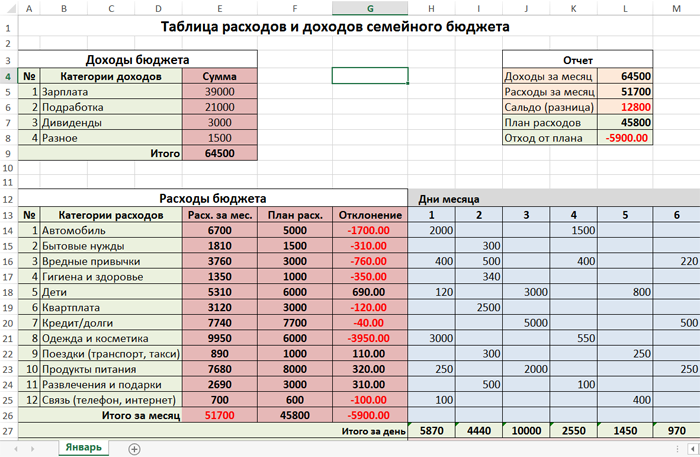

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

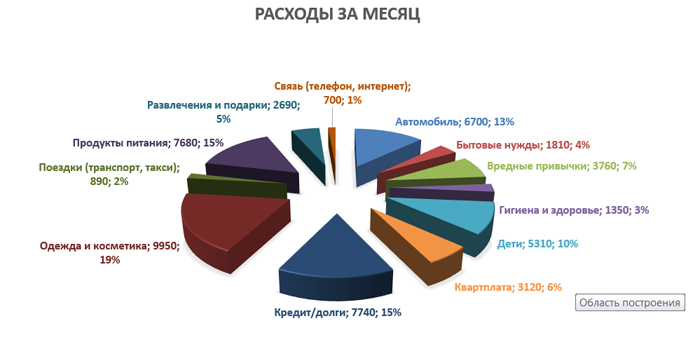

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

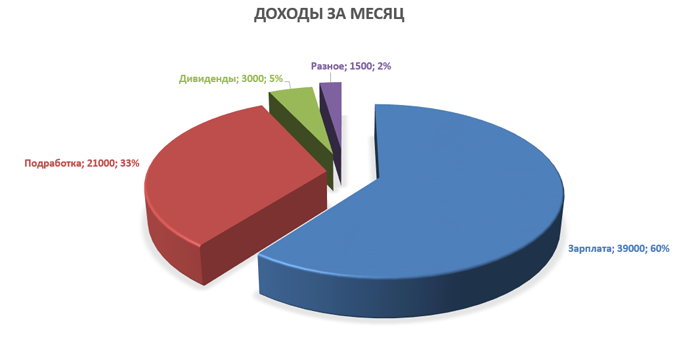

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

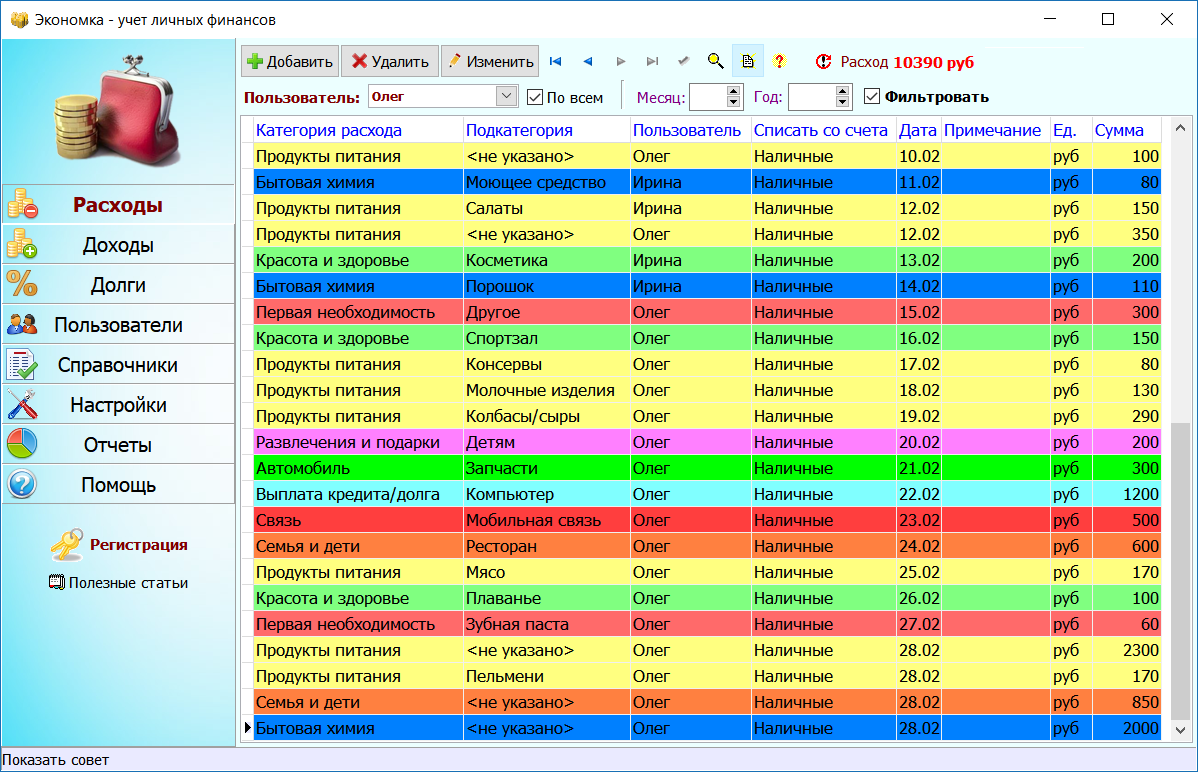

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

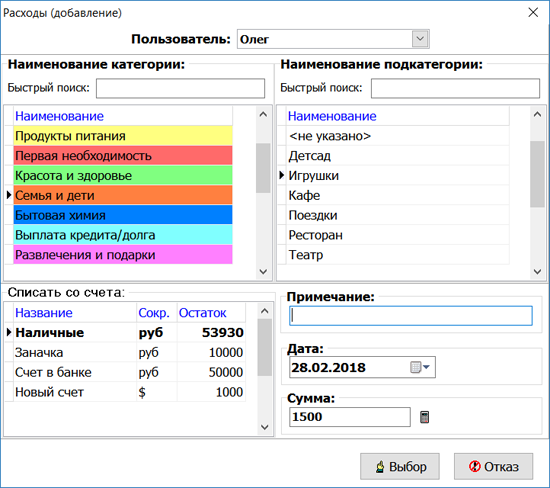

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

| Скачать программу «Экономка» Версия: 1.5 ( |

2.4 Мб) Windows XP/7/8/10

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Каждый человек рано или поздно спрашивает себя, куда уходят его деньги. Если Вы живете один, то зарплата распределяется в соответствии с Вашим желаниями и предпочтениями. Людям, живущим в браке и имеющим детей, приходится отчитываться о проделанных тратах и планировать расходы заранее.

Прочитав нашу статью, Вы узнаете как научиться правильно и экономно вести учет семейного бюджета на месяц, как перейти к годовому планированию и что сделать, чтобы сэкономить.

Зачем нужно контролировать финансы

Если человек регулярно записывает, куда он тратит деньги, ему будет проще понять, что сделать, чтобы их сэкономить. Постоянный контроль над средствами не только дисциплинирует, но и помогает не совершать ненужные покупки, ведёт к повышению благосостояния. Но это не единственные причины, по которым нужно приучить себя фиксировать расходы.

Разумная экономия и планирование помогают:

- Достигать поставленных задач. Вы решили приобрести новый холодильник и с каждой зарплаты в течение трёх месяцев откладывали на него по пять тысяч рублей. В конце четвёртого месяца новая техника будет украшать Вашу кухню. Цель достигнута, а финансовая стабильность семьи не пострадала. Вы заранее знаета, на какую сумму не стоит рассчитывать и планируете месячные траты, исключая отложенные пять тысяч.

- Контролировать поток денежных средств. Забыв о кредите на машину, Вы купили себе новые туфли и сумку. На долг придётся занимать у знакомых или родственников. Это значит, что в следующем месяце нужно будет отдать двойную сумм: часть банку, часть тем, кто дал денег. Чтобы семья могла прожить это время, нужно будет снова занимать или сокращать траты и отказаться от большинства удовольствий.

- Оптимизировать средства. Вы просмотрели несколько списков и пришли в ужас от того, сколько ненужных вещей ежедневно покупаете. Потраченные на ерунду деньги можно использовать рациональнее, например, откладывать на летний отдых или на покупку желанной норковой шубы жене или нового костюма мужу.

- Решиться на непредвиденные траты. Вы сможете откладывать деньги. Момент, когда их придется потратить, не обязательно должен быть чем-то плохим. Друзья могут пригласить Вас на турбазу на несколько дней или дочь попросит деньги на поездку с классом по Золотому кольцу России. Да, этих событий Вы не ожидали, но отказаться от них по материальным причинам уже не сможете.

- Укрепить семейные отношения. Наглядность списков позволяет понять, где нужно сократить убытки, а где увеличить бюджет. Можно будет тратить больше на совместное времяпровождение и меньше на вредную еду или ненужную одежду. Цена блузки, которую Вы надели один раз, – это поход в кинотеатр для четверых человек, с попкорном и кока-колой для каждого.

- Найти рычаг давления. Дети не будут ныть, что им давно ничего не покупали, ведь всегда можно показать им перечень последних вещей. Мужу или жене, которые слишком много говорят об экономии, можно показать, сколько денег уходит на сигареты или еженедельные посиделки с подружками в кафе.

- Стабилизировать своё положение. В условиях современной экономики нельзя быть уверенным в том, что завтра Вы не останетесь без работы. Оптимальное распределение денег даст возможность продержаться некоторое время, если «черный день» неожиданно наступит.

Ошибки новичков

Между экономией и жадностью – тонкая грань. Многие люди, при ведении бюджета семьи, начинают ущемлять своих близких.

Если Вы записываете расходы в тетрадь и видите их, это не значит, что надо запретить мужу традиционные походы на футбол или перестать отдавать деньги за танцкружок дочери. Можно баловать себя, заказывая вредную, но горячо любимую пиццу, или временами ужинать в ресторане.

Не надо отказывать себе в шоколадке, если Вы жить не можете без сладкого ради экономии 60 рублей, но можно перестать покупать воду в магазинах. Лучше приобретите себе красивую бутылочку и берите с собой попить из дома.

Экономия – это одна из целей, не нужно ставить её во главу всего.

Виды семейного бюджета

- Совместный. Все деньги собирают в одном тайнике или на банковском счете, и в течении месяца каждый берет оттуда столько, сколько ему нужно. Ещё один вариант – все финансы сосредоточены в руках одного человека, который распоряжается ими. Другой отдаёт все заработанное, оставляя себе небольшую сумму на необходимые нужды.

- Индивидуальный. Популярен у молодых пар. Каждый имеет свой источник дохода, а покупки и оплата услуг совершаются в порядке очереди.

- Компромиссный. В общий бюджет идет около 70% средств, оставшуюся часть каждый забирает себе.

Чтобы начать контролировать свои расходы, выберете одну из форм, а затем определите со своей второй половиной, кто будет распределять деньги и следить за их тратой.

Как грамотно вести общий бюджет в семье

Чтобы сэкономить, всегда задавайте себе три вопроса, получив ответ на которые, Вы сможете устранить ненужные расходы и сохранить деньги:

- Что я покупаю?

- Зачем я это делаю?

- Можно ли этого избежать?

Последовательно отвечайте на них каждый раз, когда захотите приобрести какую-нибудь вещь. Если на последний вопрос Вы однозначно отвечаете: «Да», смело вычеркивайте этот предмет из списка покупок.

Экономисты вывели формулу, которая применяется не только для распределения государственного бюджета, но и ориентирована на поддержание финансовой стабильности ячеек общества. Она называется правилом «50-30-20». Согласно этой тактике:

50 % от общей заработной суммы нужно отложить на то, без чего обойтись нельзя.

В этот список входят:

- Продукты питания, в том числе оплата школьной столовой или офисных обедов.

- Лекарства.

- Топливо для транспорта.

- Коммунальные услуги

- Налоги.

- Интернет и мобильная связь.

- Одежда.

30% – это развлечения и отдых. Они состоят из карманных денег каждого члена семьи. Поделите их на количество человек и оговорите, что это вся сумма, которую они могут потратить по своему усмотрению. Можете потребовать отчёт, а можете дать свободу выбора, но не превышайте лимит выданных денег. Если сын потратил все за один день – это его проблемы. Приучайте домашних правильно распоряжаться тем, что есть.

В эту цифру включены:

- Походы в кино, театры, боулинг и т.д.

- Покупка дополнительной одежды или аксессуаров.

- Путешествия.

Оставшиеся 20% идут либо на оплату долгов, в том числе кредитов, либо отправляются в копилку в качестве резерва.

Советы начинающим

Ваша главная цель – начать тратить меньше, чем получаете. В идеале после каждого распределения у Вас должен быть положительный остаток. Он получается, если вычесть из имеющихся денег те, которые будут потрачены.

Сначала придется уходить в минус: не расстраивайтесь и будьте готовы к этому. Чтобы быстрее достигнуть желаемого результата, предлагаем воспользоваться нашими рекомендациями:

- Планирование бюджета – долгий, кропотливый процесс, требующий времени и усидчивости. Вы должны каждый вечер выделять полчаса для подсчёта дневных трат, сведения их в систему.

- Приготовьтесь к тому, что процесс нормализации домашней экономики займёт много времени. Не получится сразу начать экономить или откладывать сбережения. Для начала нужно, чтобы не только Вы, но и остальные участники привыкли к финансовой дисциплине и начали контролировать себя.

- Записывайте все траты, ведите учёт любой, даже незначительной, потери денег. Не упускайте ничего, даже упаковки бумажных салфеток и ручки. Больше всего денег уходит на мелочи.

- Берите чеки в магазинах, так легче отследить приобретенное.

- Планируйте крупные покупки заранее.

- Не отдавайте крупных сумм, если речь не идет о жизни или здоровье кого-то из близких. В остальных случаях лучше взять время на обдумывание решения и вернуть к трём вопросам, о которых говорилось выше. Если без дорогой вещи можно прожить какое-то время, отложите её приобретение, и включите его в расходный лист следующего месяца. Тогда трата из разряда случайных перейдёт в разряд запланированных и не нанесет удара по бюджету.

- Откройте депозит и откладывайте туда деньги, которые удастся сохранить. Не переносите их на следующий месяц, а кладите в банк. Так Вы сможете накопить на то, о чем мечтали, а накопленный процент будет приятно греть душу.

- Раздайте все долги. При планировании расходов нужно рассчитывать только на свои средства.

- Не экономьте на комфорте. Не нужно ехать на метро, чтобы не покупать бензин. Раздражительность и усталость – плохие помощники в любой ситуации.

- Откажитесь от кредитов и любых займов.

Научитесь получать удовлетворение от того, что Вы делаете. Если Вас по-настоящему заинтересуют финансовые операции, почитайте научно-популярную литературу по экономике, пообщайтесь со знатоками на форумах. При грамотном подходе к делу Вы сможете не только повысить благосостояние своего дома, но и перейти из среднего класса в разряд обеспеченных граждан.

Примеры ведения семейного бюджета

ы выбрали самые популярные варианты планирования расходов и расскажем, как вести семейный бюджет в тетради и таблицах Excel, а также обратим внимание на современные методы:

В тетради

Бумажная домашняя бухгалтерия – классический вариант. Мы предлагаем ниже несколько фото, которые помогут сориентироваться в начале работы. Пример того, как вести семейный бюджет в тетради, можно увидеть ниже.

Вам надо сделать несколько колонок: доходы, обязательные расходы, остаток, непредвиденные траты. В доходы записывайте все деньги, которые попадают в Ваш дом, в том числе стипендии, социальные пособия, алименты, дивиденды.

В Excel

Это популярный и удобный способ. В интернете Вы найдете как элементарный шаблон, так и сложные вариации. В последних отражены разные способы расчёта, наличный и безналичный, а также виды валют, в том числе электронные деньги.

Мы рекомендуем начинать с простого листа, где отражены нужды, общие для большинства русских людей. Вам придется многое дополнять, поскольку у каждой ячейки общества разные потребности и разный доход. Одна таблица заполняется на один месяц, но лучше продумайте за что придётся платить на два-три месяца вперёд. Тогда у Вас будет чёткий план, который Вы сможете минимально корректировать. Обратите внимание на таблицу Excel, которая показывает, как правильно и эффективно вести бюджет семьи, чтобы сэкономить.

«Дребеденьги»

Это онлайн сервис, удобный для ведения домашней бухгалтерии. Он позволяет не только сделать годовой план, но и автоматизировать многие моменты. Он привязан к банковской карте, поэтому совершенные операции сразу же попадают в нужную графу. Сервис удобен для людей, предпочитающих безналичный расчёт. К одному аккаунту можно привязать несколько пользователей, что упростит совместную работу над бюджетом. Все члены семьи могут вносить свои траты самостоятельно. Большой минус этого сервиса в том, что он платный. Подписка стоит около 600 рублей и эта одна из покупок, без которой можно обойтись. Но если Вы деловой человек, которому некогда заполнять бумажки и таблицы на компьютере, это вариант для Вас.

Приложения для телефона

Разработчики и в PlayMarket, и в App Store позаботились о Вас. Они создали множество программ, позволяющих контролировать свои траты и расходы домочадцев. Скачайте органайзер, где Вы будете делать пометки о ценах на товары. Большой плюс этих программ в том, что Вам не придётся мучиться с цифрами. Они все сделают за Вас. Еще они подсказывают владельцу, где было потрачено слишком много, а где количество выделяемых средств можно увеличить. Телефон поможет отслеживать скидки, акции, бонусные программы, которые проходят как в крупных магазинах, так и в локальных точках. Существуют как платные, так и бесплатные версии этих приложений. Если Вы не можете определиться, попробуйте несколько демо-вариантов.

Подводя итоги, отметим, что мы рассказали о лишь некоторых способах осуществления контроля за бюджетом. Возьмите один из них на вооружение и измените в соответствии с предпочтениями Вашей семьи. Помните, что разумная экономия – это отличный способ приумножить своё благосостояние.

Сократить расходы на 25% в месяц без потери качества жизни, накопить на поездку мечты, досрочно выплатить кредит — все это возможно при грамотном ведении личных финансов. Учимся вместе.

3 веские причины заняться своей бухгалтерией

Мысль о том, как вести семейный бюджет, посещает многих. Размер доходов не важен — бюджетированием можно заниматься при любых заработках, какими бы скромными они ни казались. Важно понять, что именно получишь, если начнешь учитывать доходы и расходы:

- Контроль над своими финансами. Это ощущение сродни тому, что начинаешь новую жизнь. Жизнь, в которой вместо спонтанного разбрасывания денег тебя ждет осуществление давних целей и новое качество быта. Ты наконец сможешь сделать ремонт, ездить в отпуск каждое лето, досрочно выплатить ипотеку.

- Обнаружение незаметных «пожирателей» твоих кровно заработанных. Наглядность — сильная вещь. Записанный перечень расходов поможет понять, где в твоем бюджете дыра и чем ее «закупорить».

- Наконец, безопасность. Несомненная выгода в том, что ты застрахован от ситуации, когда пришла пора платить за ипотеку, а нечем, а также защищен от финансового коллапса, который может случиться из-за болезни, потери работы. Беда — это всегда не вовремя. И тут как нельзя кстати пришлись бы накопления, без которых трудно представить себе какой-либо семейный бюджет.

3 ошибки при учете личных финансов

Самые распространенные промахи таковы:

- Тратить все до последнего рубля. Так нельзя. Нужно откладывать.

- Вести учет от случая к случаю. Если делать это в течение месяца, а потом бросить, результата не будет.

- Фокусироваться только на расходах. Нужно уделять должное внимание, как расходам, так и доходам. И разнице между ними. Если ты регулярно тратишь больше, чем зарабатываешь, это тревожный звоночек.

Для чего следить за домашними деньгами?

Бухгалтерский учет нужен вовсе не для того, чтобы потуже затянуть пояс и превратиться в скрягу. Главная цель – планирование. Увидев свои расходные статьи в лицо, ты поймешь, сколько среди них совершеннейших диверсантов. То есть заметишь, сколько за последнее время сделано ненужных покупок, не принесших ни пользы, ни радости.

Планирование рождает финансовую дисциплину, которая, в свою очередь, нужна для того, чтобы не просто не сорить деньгами, но и достигать своих среднесрочных и долгосрочных целей.

Целевое накопление — в конверте или в банке?

Как копить – в наличных или на депозите — зависит от самой цели (ее долгосрочности) и от того, что психологически комфортнее. Кому-то приятнее ощущать пухлость конверта, а для кого-то спокойнее, когда деньги лежат на счету, и к ним нет такого соблазнительно легкого доступа.

Краткосрочные цели (например, до 12 месяцев)

| Цель№1 Покупка нового холодильника | Цена — около 30 000 рублей | Срок накопления — 11 месяцев | Ежемесячный взнос — около 2800 рублей | |

| Цель №2 «Твоя цель» | ||||

Долгосрочные цели (например, от 5 лет)

| Цель №1 Оплата ВУЗа ребенку | Стоимость – около 500 000 рублей | Срок накопления – 7 лет | Ежемесячный взнос – около 5900 рублей |

| Цель №2 «Твоя цель» |

С долгосрочными вещами более удобны такие консервативные и максимально надежные инструменты (какой-то один или все три одновременно):

- пополняемый вклад с капитализацией процентов,

- инвестиция в облигации федеральных или муниципальных займов,

- покупка валюты.

Для краткосрочных и среднесрочных мы бы посоветовали использовать или конверты, или сервисы по целевому накоплению. Они есть практически у каждого банка. Открываешь в своем онлайн-банке новый счет, условную «Копилку», даешь ему имя («Отпуск 2019»), устанавливаешь финальный срок и требуемую сумму. Тебе рассчитывают план накопления. Если будешь запаздывать или отставать в достижении цели, «Копилка» напомнит, что пора бы внести очередной платеж. Впрочем, это можно делать не вручную, а установить автоматическое пополнение.

Таблица для ведения семейного бюджета

Для начала нужно записать и суммировать все ежемесячные доходы семьи (часть из них будет возникать не регулярно, но их нужно потенциально учитывать):

- Зарплата мужа.

- Зарплата жены.

- Подработки.

- Дивиденды.

- Сдача жилья в аренду.

- Продажа личных вещей.

- Подарки.

Потом заняться расходами. Разделить траты на две категории:

- Постоянные (фиксированные): аренда квартиры, кредит, плата за детский сад, гараж, кабельное телевидение и так далее.

- Переменные (меняющиеся): коммунальные платежи, проезд на транспорте, еда, услуги няни и так далее.

В течение 2-3 месяцев нужно аккуратно записывать в таблицу в тетради или на компьютере в excel все свои траты в эти две графы. Лучше делать это детально: создать не просто раздел «Еда» и сложить в него сумму всех чеков из кафе и супермаркетов, а отдельными строками внести в «Еду» каждую пачку чая, банку йогурта, каждую чашку кофе, каждый заказ в ресторане. Или сделать не просто строчку «Автомобиль», а расписать: фиксированные расходы — «Страховка», «Парковка», переменные — «Бензин», «Мойка», «Техобслуживание», «Зимняя резина».

Так продолжать в течение 2-3 месяцев. Это даст объемную картину расходов и шанс откорректировать их. После можно делать менее детальную таблицу.

Как правильно вести семейный бюджет в тетради (пример таблицы)

| № | Статья | План | Факт | Разница |

|---|---|---|---|---|

| 1 | Доход | 32000 | 35000 | 3000 |

| 2 | Накопления | 500 | 2554 | 2054 |

| 3 | Коммунальные платежи | 3100 | 2851,75 | 248,25 |

| Мобильная связь | 1000 | 1000 | 0 | |

| Интернет | 450 | 450 | 0 | |

| Детский сад | 1600 | 1600 | 0 | |

| Проезд | 3300 | 3000 | 300 | |

| 4 | Еда | 9000 | 7708 | 1292 |

| Хозяйственные нужды | 500 | 321 | 179 | |

| Лекарства | — | — | 0 | |

| Автомобильный сервис | 2000 | 2000 | 0 | |

| 5 | Одежда, обувь | — | — | 0 |

| Подарки на праздники | 3500 | 3465 | 35 | |

| Прочие расходы (кино, театр, хобби) | 3000 | 2500 | 500 | |

| Непредвиденные расходы | — | — | 0 | |

| 6 | Итого | 27450 (сумма пунктов с 3 по 5) | 24895,75 (сумма пунктов с 3 по 5) | 2554,25 (план минус факт) |

Как правильно вести семейный бюджет в excel шаблоне (пример)

Создай закладку «Ноябрь_2018», потом добавляй закладки с названиями следующих месяцев: «Декабрь_2018», «Январь_2019» и так далее. Таблицу и график в готовой закладке используй как шаблон: копируй его и вставляй в новую закладку. А потом редактируй категории, цифры — итог и графики обновятся сами.

Приложения для ведения семейного бюджета

Из нескольких десятков мы собрали для тебя 6 лучших решений для смартфона. Почти все бесплатно, но, если хочется, то в безвозмездных продуктах можно докупить дополнительные сервисы.

Пять первых приложений (CoinKeeper, Дзенмани, Money on, MyMoney, Money ОК) просты – они подойдут для семей, фрилансеров, людей с переменным доходом, владельцев бизнеса. Одно последнее (MoneyWiz) — сложнее. Оно для тех, кто ведет многоступенчатый учет и занимается инвестированием.

1. CoinKeeper

- Для iOS и Android.

- Удобная визуализация, дружественный интерфейс, фильтры, теги.

- Отчетность по дням, неделям, месяцам.

- Синхронизация действий и управление несколькими пользователями (членами семьи).

- Можно «привязать» дебетовые и кредитные карты нескольких человек.

- Распознает QR-коды чеков, если скачать дополнительное приложение программы.

- Комфортная категоризация доходов (есть даже разовые заработки, которые ты можешь назвать сама «Продажи с Avito», «Сетевой маркетинг», «Профи.ру»).

- Под каждой категориейвидны реальные и планируемые траты. Заметно, не вышла ли ты за пределы запланированного. И это дисциплинирует.

- При необходимости копить в иностранной валюте (на отдых, например), конвертирует суммы по актуальному курсу.

- Записывает суммы, которые ты даешь в долг; можно присовокупить комментарий о том, кто твой должник, и когда он собирается вернуть деньги.

- Создает отчеты по дням, неделям, месяцам.

2. Дзенмани

- Для iOS, Android и Windows Phone.

- Позволяет выбирать дефолтные и создавать свои личные категории и подкатегории покупок.

- Есть мобильная и десктопная версии: первая удобна для оперативной записи, вторая — для ведения отчетов.

- Приложение интегрировано с несколькими банками — удобно создавать и оплачивать счета.

- Автоматически учитывает и кладет в правильную категорию все безналичные покупки.

- Возможность записывать покупки, оплаченные наличными, например, через мессенджер.

- Дает право доступа для нескольких человек (мужа/жены).

- Позволяет установить лимит трат на день.

- Платная версия включает раздел «Бюджет», позволяющий не просто учитывать, но планировать: как сокращать расходы и увеличивать доходы.

3. Money ОК

- Для iOS и Andriod.

- Вариативная настройка категорий трат и денежных поступлений.

- Визуально приветливый и разнообразный интерфейс (более 450 иконок для статей расходов и доходов).

- Предлагается быстрый поиск — ускоряет заполнение категорий.

- Есть планирование бюджета.

- Доступно внесение личных комментариев.

- Бесплатная синхронизация с другими устройствами.

- Поддержка нескольких счетов и разных валют.

- Формирование аналитики: отчеты, история, контроль бюджета.

4. MyMoney

- Для iOS и Android.

- Чрезвычайно простой и понятный интерфейс.

- Гибкость и вариативность в составлении списков граф «Доходы» и «Расходы».

- Сбор статистики за месяц и год.

- Сохраняет историю дебета и кредита.

- За дополнительную плату можно купить категорию «Бюджет», удобную для планирования расходов.

- Видно, когда выходишь за рамки планируемых трат.

5. Moneon

- Для iOS.

- Удобный, интуитивно понятный интерфейс.

- Планирование бюджета или бюджетов на разные «кошельки».

- Создание общего семейного «кошелька» и/или нескольких «кошельков».

- Управление целями: накопить или сократить расходы.

- Удобно придерживаться плана, не тратить больше, чем планировал.

- Мультивариативность в создании категорий и подкатегорий.

- Виджеты, голосовой ввод, нотификации для ограниченного перечня смартфонов.

6. MoneyWiz

- Для iOS и Android.

- Гибкие настройки, мультиплатформенность.

- Синхронизация с банковскими счетами, импорт банковских выписок.

- Возможность заносить данные вручную.

- Подключение нескольких пользователей.

- Планирует автоматическое списание денег.

- Записывает любые транзакции, проходящие по запутанной веренице счетов.

- Создает категории под нужды пользователя.

- Управляет криптовалютами, синхронизируется с биржами и инвестиционными портфелями.

- Приложение платное.

Все шесть приложений реально отменные. Хотя для сравнения можешь взглянуть на рейтинг Роскачества, первые строчки в котором в категории «Финансы» заняли другие имена, а лидером в категории «Ведение бюджета» признан MoneyWiz.

ТОП-5 мобильных приложений категории «Финансы» от Роскачества для iOS

| Номер в рейтинге | Название | Средний балл экспертов |

| 1 | Debit & Credit — Учет финансов | 4,8914 |

| 2 | Money Pro | 4,8602 |

| 3 | MoneyWiz Premium — Финансовый Помощник | 4,6700 |

| 4 | Где Деньги — Учет Расходов и Доходов. Мой Кошелек | 4,5634 |

| 5 | Money Lover — учет расходов & бюджет | 4,5047 |

ТОП-5 мобильных приложений категории «Финансы» от Роскачества для Andro >

Номер в рейтинге

Название

Средний балл экспертов

1

Wallet — Финансы и Бюджет

4,7223

2

MoneyWiz 2 Финансовый Помощник

4,7195

3

Монитор финансов — Учет расходов

4,6521

4

Spendee

4,6239

5

Персональный бухгалтер Mobills

4,5947

5 лучших программ по бюджетированию

Компьютерные программы мы субъективно выбрали по степени доступности и удобства.

- «Бухгалтерия семьи». Простая, не перегруженная. Дает возможность вести учет всей семьей; записывать долги, планировать бюджет, анализировать траты.

- «ХаниМани». Фокусируется на планировании трат на года вперед, «подсказывает», как перекроить свои расходы, видит «кассовые разрывы» и предупреждает о них.

- Family Pro. Берет в расчет все личные инвестиции (ПИФы, депозиты и др.), автоматически обновляет курсы валют и акций, учитывает активы и пассивы, поддерживает мотивацию для накопления на твои цели.

- «Дребеденьги". Планирует бюджет на год вперед (расходы по плану и по факту), хранит информацию о финансовых целях, обрабатывает смс от банков. Синхронизуется с мобильным приложением.

- «Домашняя бухгалтерия". Наглядность отчетности, доступ для всей семьи, возможность держать под контролем доходы, расходы, кредиты и долги в любой валюте.

3 простых правила для истинных гуманитариев

Если тебя пугает перспектива заниматься подробным учетом или тебе сложно разобраться со своими кредитами и инвестициями, активами и пассивами, то вот простые решения для истинных гуманитариев. Всякий раз, когда в дом приходят деньги, нужно снять всю наличность, разложить ее в несколько кучек или конвертов — у каждого свое назначение.

Раскладывать можно двумя способами, не забывая о неприкосновенном запасе:

- Способ «80/20». 80% доходов тратишь на жизнь, 20% откладываешь и/или оплачиваешь из этой доли долги.

- Способ «50/30/20». 50% доходов идет на насущные нужды (жилье, еда, образование, транспорт, телефон), 30% — необязательные расходы (театр, музеи, поездки, «лишняя» одежда), а 20% — на кредиты или в копилку, если долговых обязательств нет.

- Правило неприкосновенного запаса на 3-6 месяцев. Нужно накопить сумму, необходимую для жизни семьи в течение 3-6 месяцев. Эта «подушка безопасности» на случай форс-мажорных обстоятельств. Откладывать нужно на депозит или в конверт каждый месяц по 5-20% от зарплаты.

В общем, сила конвертиков рулит. Кстати, ты можешь не заниматься подсчетом расходов, сведением дебета с кредитом, если это тебя утомляет, а просто использовать конверты, но не 2-3 штуки, а больше. Степень детализации — на твое усмотрение. Например: «На еду», «На летний отдых», «На лечение», «На образование», «На черный день» и так далее.