- Что отражает счет 70 по кредиту

- Дебет счета 70

- Корреспонденция по дебету

- Пример хозяйственных операций

- Корреспонденция по кредиту

- Примеры хозяйственных операций по кредиту

- Сальдо счета

- Вычисление оплаты труда персоналу в системе 1С

- Синтетический учет расчетов по оплате труда.

- Особенности оборотно-сальдовой ведомости по счету 70

- Красное сальдо по счету 70

- Аналитический мониторинг

- Нормативное регулирование

- 70 счет – распространенные проводки в бухгалтерском учете

- Вопросы и ответы по теме

- Справочные материалы по теме

- Как формируется оборотно-сальдовая ведомость по счету 70?

- Общее описание оборотно-сальдовой ведомости по счету 70

- Практическое использование оборотно-сальдовой ведомости по счету 70

- Итоги

70 счет предназначен для обобщения всех данных об оплате труда сотрудников. Он учитывает разные премии, пособия, отражает операции по выдачи пенсий, а также по выплате прибыли с ценных бумаг компании. В настоящей публикации читатель узнает много интересной информации о счете «Расчеты с сотрудниками по оплате труда», его корреспонденции, сальдо, а освоить материал помогут примеры.

Что отражает счет 70 по кредиту

Кредит 70 счета «Расчеты с сотрудниками по оплате труда» фиксирует следующие операции:

- начисление зарплаты работникам;

- денежные средства, начисленные благодаря образованному резерву на оплату отпусков (Д96/К70);

- начисление взносов за счет перечислений в фонд соцзащиты граждан и других аналогичных сумм (Д69/К70);

- прибыль, возникшую от участия в капитале фирмы (Д84/К70).

Дебет счета 70

70 счет по дебету отражает выплаченные денежные средства, среди которых могут быть пособия, премии, заработные платы, а также прибыль от вложений в капитал предприятия. При этом учитываются налоги, платежи по исполнительной документации и прочие удержания. Осуществляется фиксация денежных сумм, начисленных, но не выплаченных в определенный срок по причине неявки получателя (Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации.

Корреспонденция по дебету

70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- "Касса" (50);

- "Расчетные счета" (51);

- "Валютные счета" (52);

- "Специальные счета в банках" (55);

- "Расчеты по налогам и сборам" (68);

- "Расчеты по социальному страхованию и обеспечению" (69);

- "Расчеты с подотчетными лицами" (71);

- "Расчеты с персоналом по прочим операциям" (73);

- "Расчеты с разными дебиторами и кредиторами" (76);

- "Внутрихозяйственные расчеты" (79);

- "Недостачи и потери от порчи ценностей" (94).

Пример хозяйственных операций

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

Выдача заработной платы (наличными) персоналу согласно соответствующей документации

На банковские счета работников начислена зарплата (на основании выписки)

Перечисление зарплаты с особых счетов банка

Погашение стоимости спецодежды работником согласно заявлению

Выдача фирменной одежды персоналу

Операция удержания подоходного налога у персонала организации

Безвозмездная передача спецодежды курьеру предприятия

Отражение удержаний из зарплаты виновных граждан

Отсутствие задолженности по оплате труда и закрытие счета

Корреспонденция по кредиту

Бухгалтерский счет 70 взаимодействует по кредиту со следующими счетами:

- "Вложения во внеоборотные активы" (08);

- "Основное производство" (20);

- "Общепроизводственные расходы" (25);

- "Общехозяйственные расходы" (26);

- "Обслуживающие производства и хозяйства" (29);

- "Расходы на продажу" (44);

- "Расчеты по социальному страхованию и обеспечению" (69);

- "Расчеты с разными дебиторами и кредиторами" (76);

- "Внутрихозяйственные расчеты" (79);

- "Брак в производстве" (28);

- "Нераспределенная прибыль (непокрытый убыток)" (84);

- "Прочие доходы и расходы" (91);

- "Резервы предстоящих расходов" (96);

- "Расходы будущих периодов" (97);

- "Прибыли и убытки" (99).

Примеры хозяйственных операций по кредиту

В бухгалтерской практике 70 счет применяется в разных случаях. В таблице рассмотрена часть из них.

Операция начисления зарплаты сотрудникам, выполняющим текущие ремонтные работы

Списание затрат на вложения во внеоборотные активы

Учет собственных расходов предприятия, которые связаны с покупкой основных средств

Начислены денежные средства сотрудникам, занимающимся обслуживанием производства и разных видов хозяйств

Признание затрат по реставрации основных средств в качестве будущих расходов

Перечислены денежные средства работникам, обеспечивающим реализацию продукции

Начислены денежные средства на зарплату людей, занимающихся демонтажем оборудования

Осуществление затрат по оплате труда

Сальдо счета

В большинстве случаев сальдо счета 70 кредитовое и означает долг предприятия перед персоналом. По структуре в общем случае счет является пассивным и отражается в соответствующем разделе бухгалтерского баланса. Однако на практике бывают ситуации, когда выданный аванс оказывается больше начисленной зарплаты за месяц. Это может быть результатом стечения особых обстоятельств или арифметических ошибок (неправильное начисление и перечисление зарплаты), тогда сотрудник должен будет вернуть деньги, и остаток средств фиксируется в дебете.

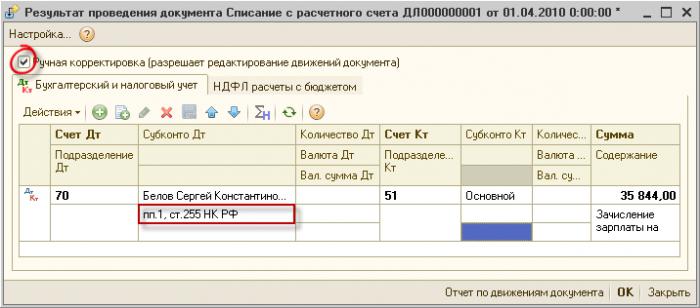

Вычисление оплаты труда персоналу в системе 1С

Рассчитать правильно зарплату в программе «1С: Зарплата и Кадры» можно при соблюдении определенной последовательности расположения всех требуемых данных в информационной базе. Результаты вычислений заносятся в расчетно-платежную ведомость. Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Для составления расчетной ведомости в программе 1С нужно открыть меню «Отчеты» и выбрать соответствующий пункт. Документ можно составить в целом по предприятию или по конкретному подразделению, а также по группе сотрудников. Порядок отражения данных в расчетной ведомости:

- Ставится порядковый номер записи в графе №1.

- В столбцы №2-5 вводится информация о работнике. Ее можно посмотреть из раздела «Справочники» (табельный номер, фамилия и инициалы, должность или профессия, размер тарифной ставки или оклад).

- Основываясь на табеле учета рабочего времени, в колонку №6 заносятся данные о количестве фактически отработанных дней в периоде, а в №7 — проработанных в праздничное время и выходные.

- Выводится информация о начислениях за текущий месяц по видам оплаты (раздел №8-12), а также расчет удержаний из суммы.

- В графе №13 ставится размер налога, подлежащего уплате в настоящем месяце.

- Заносятся данные о прочих удержаниях из зарплаты рабочего (столбец №14): погашение кредита, алименты, профсоюзные членские взносы и т. д.

- В колонке №15 подводится итог.

- В столбце №16 показывается долг предприятия (задолженность сотрудника) по результатам предыдущих расчетов.

- Если есть разница между итогами граф №12 и №15, она показывается в столбце №18 «Сумма к выплате».

В статье был детально рассмотрен 70 счет «Расчеты с сотрудниками по оплате труда». Зная его особенности, молодые специалисты смогут правильно выполнять требуемые финансовые операции.

28.08.2018

Синтетический учет расчетов по оплате труда.

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам ведется на счете 70 “Расчеты с персоналом по оплате труда” (П).

Особенности оборотно-сальдовой ведомости по счету 70

По кредиту счета 70 отражается ЛЮБОЕ начисление в пользу работника (начисленная заработная плата (основная и дополнительная), доходы по ценным бумагам, дивиденды).

По дебету счета 70 отражаются:

а) удержания из начисленной заработной платы;

б) фактически выплаченная заработная плата;

в) начисленная, но не выплаченная в срок заработная плата.

Кредитовое сальдо счета показывает обязательства (задолженность) предприятия перед работниками по оплате труда. Аналитический учет по счету 70 ведется по каждому работнику предприятия.

Начисленная заработная плата является для предприятия одним из элементов затрат (издержек, себестоимости), поэтому одновременно с начислением заработной платы (по кредиту счета 70) её сумма записывается по дебету счетов, учитывающих формирование затрат. При выборе корреспондирующего счета исходят из того, в каком подразделении работает сотрудник и какие работы выполняет. Например:

Д 20 (23, 29) – начислена заработная плата работникам основного (вспомогательного,

К 70 обслуживающего) производства

Д 26 – начислена оплата труда управленческому персоналу

Д 44 – начислена зарплата работникам, занятым в процессе продажи продукции

Заработная плата работников непроизводственных подразделений предприятия (дома культуры, детского сада, санатория и т.п.), то есть непромышленного персонала, относится на прочие расходы предприятия или выплачивается за счет нераспределенной прибыли:

Д 91 (84) – начислена заработная плата работникам непроизводственных подразделений

В составе чрезвычайных расходов учитывается заработная плата работников, ликвидирующих последствия чрезвычайных ситуаций (пожара, наводнения и др.):

Д 91 – начислена заработная плата работникам, ликвидирующим последствия

К 70 чрезвычайных ситуаций

Удержания из заработной платы бывают:

– обязательные (например, административные штрафы, алименты);

– по инициативе предприятия (например, НДФЛ);

– по заявлению работника (например, возврат заемных средств и процентов по займу).

Удержанные суммы проводятся по дебету счета 70.

Д 70 – удержан налог на доходы физических лиц (НДФЛ) с начисленной оплаты труда

Д 70 – удержана из заработной платы работника сумма материального ущерба

Д 70 – удержана из заработной платы средства сумма алиментов

Д 70 – удержана из заработной платы сумма займа и процентов по займу

Согласно ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20-ти процентов от заработной платы, причитающейся к выдаче (то есть за вычетом НДФЛ). В некоторых случаях удержания достигают 50-ти процентов (если удержания производятся по нескольким исполнительным документам) и 70-ти процентов (если возмещается ущерб, причиненный преступлением).

Красное сальдо по счету 70

Сч. 70 «Расчеты с персоналом по оплате труда» применяется юридическими лицами для отображения информации о производимых расчетах с сотрудниками организации в части оплаты их трудовой деятельности.

Счет 70 в бухгалтерском учете предназначен для обобщения информации о производимых расчетах с персоналом в части оплаты их труда. Здесь отображаются:

- Суммы начисленной и выданной заработной платы, отпускных, премий, разовых выплат

- Начисленные социальные пособия (например, по временной нетрудоспособности)

- Дивиденды, выплачиваемые учредителям, являющимися работниками от их участия в капитале организации.

- Удержания налогов и иных сумм (например, алиментов согласно исполнительному листу).

70 счет бухгалтерского учета является пассивным. По дебету отображаются суммы, фактически выданные или перечисленные на карты, по кредиту – начисление.

Следует иметь в виду! Согласно действующему законодательству организации необходимо производить выплаты сотрудникам не реже, чем каждые полмесяца.

Если работник не получил заработную плату в течение 3-х назначенных дней (например, по причинам неявки, болезни, отпуска) сумма, начисленная к выдаче, депонируется, деньги передаются в обслуживающий банк организации. Депонирование отображается по дебету сч.70 (в корреспонденции со сч.76).

Аналитический мониторинг

Трудовым кодексом четко урегулирован порядок расчетов с персоналом по оплате их труда, поэтому для глубокого анализа взаиморасчетов движения по сч.70 отображаются обособленно по каждому сотруднику.

Следует иметь в виду! ОСВ сч.70 по работникам организации должны совпадать с расчетными листками, суммы перечисленного НДФЛ проверяются по справке расчетов с ИФНС.

Нормативное регулирование

Использование сч.70 для сведения информации о взаиморасчетах с сотрудниками организации в части заработной платы, отпускных, больничных и иных выплат, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ТК РФ и иные законодательными документами.

70 счет – распространенные проводки в бухгалтерском учете

- Начисление заработной платы

Дт20 Кт70 – сотрудникам основного производства

Дт23 Кт70 – вспомогательного производства

Дт26 Кт70 – сотрудником административного отдела

Дт70 Кт50 – из кассы по платежно-расчетным ведомостям

Дт70 Кт51,52,55 – суммы перечислены через расчетные счета

Внимание! Согласно законодательству выплаты на карты могут происходить как по общему реестру зарплатного проекта в определенном банке, так и на карты любого иного банка по заявлению работника.

Дт70 Кт68 – удержан НДФЛ, перечисляемый в ИФНС организацией-налоговым агентом

Дт70 Кт76 – удержание алиментов

Наталья Васильева, 2017-03-28

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Сохраните статью в социальные сети:

Как формируется оборотно-сальдовая ведомость по счету 70?

Счёт 63 в бухгалтерском балансе не отражается.

Содержание хозяйственной операции

Отражено создание резерва по сомнительным долгам.

За счёт резерва по сомнительным долгам списана дебиторская задолженность.

Отражена неизрасходованная сумма резерва по сомнительным долгам.

Учет рассч с поставщиками и подрядчиками

К поставщикам и подрядчикам относятся организации, поставляющие сырьё, материалы и другие ТМЦ, а также оказывающие различные услуги (отпуск электроэнергии, воды, газа, услуги связи и т. д.) и выполняющие различные работы (текущий или капитальный ремонт ОС). Для учёта расчётов с поставщиками и подрядчиками используется активно-пассивный счёт 60 «РАСЧЁТЫ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ», счёт имеет развёрнутое сальдо.

Сн Дтозначает задолженность поставщиков и подрядчиков перед организацией по ранее полученным авансам.

Сн Ктотражает задолженность организации поставщикам и подрядчикам по не оплаченным счетам.

Оборот по Дт счёта 60 отражает погашение задолженности перед поставщиками за ранее поставленные товары, работы, услуги или перечисленные в текущем месяце авансы.

Оборот по Кт счёта 60 отражает возникновение новой задолженности перед поставщиками и подрядчиками за полученные товары, выполненные работы, оказанные услуги или зачёт ранее перечисленного аванса расчётах с поставщиками

Приняты к учёту фактически поступившие ТМЦ, работы, услуги.

Отражён НДС по принятым к учёту ТМЦ, работам, услугам на основании счетов-фактур.

Учтены претензии по полученным ТМЦ.

С расчётного счёта перечислены авансы под поставку ТМЦ, выполнение работ, оказание услуг.

Оплачены счета поставщиков.

у Чет расчетов с персоналом по оплатетруда и прочим операциям

По Ктсчёта 70 отражаются начисления по оплате труда, пособия за счёт средств социального страхования, дивидендов и других аналогичных сумм.

По Дт счёта 70 отражаются удержания из начисленной суммы оплаты труда и доходов, выплаченные суммы заработной платы, премий, пособий и другие удержания.

Сальдо Кт на счёте 70 показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

Начислена заработная плата за текущий месяц.

Начислены пособия по временной нетрудоспособности и иные выплаты за счёт средств фонда социального страхования.

Начислены дивиденды акционерам, работающим в данной организации.

Из заработной платы удержан НДФЛ.

Перечислен в бюджет НДФЛ.

Из заработной платы удержаны суммы алиментов.

Алименты выданы взыскателю наличными денежными средствами из кассы организации.

Алименты перечислены на счёт взыскателя в отделении сбербанка.

Учет затрат на п-во ГП

Учет затрат на производство ГП.

Организации учет затрат на производство ведут по одной из возможных схем, которая должна быть зафиксирована в учетной политике и не запрещена отраслевыми рекомендациями и налоговым законодательством.1. Традиционный вариант учета предусматривает подсчет полной себестоимости продукции (работ, услуг) с подразделением затрат на прямые и косвенные. Фактические затраты учитываются на активном счете 20 "Основное производство", отражаясь по его Дт в корреспонденции со счетами 02, 10, 70, 69, 60 и др. Кроме того, предварительно могут быть задействованы счета 21, 23, 25, 26, 28. При этом расходы вспомогательных производств сначала собираются по Дт счета 23 "Вспомогательные производства", косвенные расходы — по дебету счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы", потери от брака — счета 28 "Брак в производстве", откуда они переносятся на счет 20 "Основное производство".С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденции со счетами 43 "Готовая продукция" (при сдаче продукции на склад), 45 "Товары отгруженные" (в случае отгрузки продукции покупателю непосредственно из производства, выручка от продажи которой до определенного момента не может быть признана в бухгалтерском учете), 90 "Продажи" (при реализации продукции, работ прямо из производства).

Оборотно-сальдовая ведомость по счету 70 – это регистр бухгалтерского учета, обобщающий информацию о расчетах с сотрудниками по оплате труда. Какую информацию несет в себе данная ведомость, возможный тип сальдо на начало/конец периода, порядок отражения информации в бухгалтерской отчетности, – вот предметы описания текущей статьи.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование невыплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?»:

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.