- Для чего производится расчет?

- Необходимые данные

- Как определить показатель для предприятия?

- Пошаговая инструкция, как рассчитывается, с примерами

- Статьи по теме

- Понятие выручки

- Виды выручки от реализации

- Общая формула выручки

- Методы расчета

- Формула выручки от реализации продукции

- 1. Выручка от продаж формула

- Пример расчета выручки

- 2. Среднемесячная выручка: формула

- Пример расчета выручки

Стратегия предприятия невозможна без планирования объемов производства и продаж, которое основывается на анализе данных прошлых периодов, с учетом внешних факторов.

Выручка выступает здесь обобщающим показателем. Именно она является основой для анализа. А поскольку планирование мероприятий для реализации в будущем, это одна из основных задач управления, расчет ожидаемой величины выручки, является насущной необходимость в организации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Для чего производится расчет?

Расчет выручки производится для:

- анализа изменения спроса на услуги и товары, на основании которого составляется стратегический план;

- получения картины успешности компании;

- демонстрации эффективности деятельности предприятия;

- изменения стоимости продукции и определения объема выпуска.

Необходимые данные

изготовленной продукции организации, работ, услуг;

изготовленной продукции организации, работ, услуг;- акций, долей, паев;

- различного имущества предприятия;

- других материальных ценностей;

- финансовых операций;

- иных внереализационных действий, пример аренды, оплата авторских или имущественных прав.

изготовленной продукции организации, работ, услуг;

изготовленной продукции организации, работ, услуг;Выручка отражает денежные отношения между поставщиками и потребителями. Она формируется в результате нескольких видов деятельности, таких как:

- основная, от которой образуется выручка от продажи товаров, оказания услуг, выполнения работ;

- инвестиционная, от реализации внеоборотных активов и ценных бумаг;

- полученная от иной финансовой деятельности.

Общая выручка суммируется из трех направлений. Эта полная сумма называется валовой. Но, базовое значение имеет основная деятельность предприятия, для которой жизненно необходимо регулярное образование результата от продаж.

Для расчета показателя необходимы данные об объемах реализации и ценах за единицу товара. Каждое изменение цены, влечет дополнительные расчеты по периодам. Отдельно рассчитываются все категории с последующим суммированием. При этом учитывается: НДС, акцизы, экспортные тарифы.

Первичные данные, используемые для расчета выручки на предприятии, являются информацией только для внутреннего пользования и в отчетности не отражаются. Расчет чаще всего производится по итогам периода (раз в квартал и в год).

Для расчета существует два основных метода:

- Кассовый, когда под выручкой понимаются только те суммы от продажи продукции, которые покупатель оплатил наличным или безналичным расчетом. В случае продажи с отсрочкой, выручка не фиксируется до момента перечисления денежных средств. Зато все авансовые платежи учитываются.

- Второй метод, наоборот, основан на учете по объему отгрузки товара и не берет во внимание факт произведенной оплаты.

Кассовый, когда под выручкой понимаются только те суммы от продажи продукции, которые покупатель оплатил наличным или безналичным расчетом. В случае продажи с отсрочкой, выручка не фиксируется до момента перечисления денежных средств. Зато все авансовые платежи учитываются.

Кассовый, когда под выручкой понимаются только те суммы от продажи продукции, которые покупатель оплатил наличным или безналичным расчетом. В случае продажи с отсрочкой, выручка не фиксируется до момента перечисления денежных средств. Зато все авансовые платежи учитываются.Как определить показатель для предприятия?

Выручка – сумма денежных средств, полученных в результате продажи предмета коммерческой деятельности предприятия.

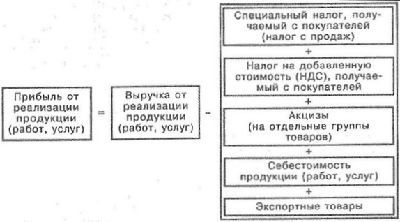

Расчет валовой выручки производится по формуле:

- ВВ – валовая выручка.

- Пр – прибыль (общий показатель).

- Сб – себестоимость реализуемой продукции.

Такой расчет применим, когда все показатели получены из отчета о финансовых результатах.

Узнать больше о соотношении показателей выручки и себестоимости можно здесь.

Рассмотрим формулы согласно приведенным выше способам. По первому кассовому методу формула выглядит так:

- ОГПн – остаток готовой продукции на начало отчетного периода.

- ГП – готовая продукция которая была произведена для реализации.

- ОГПк – остаток готовой продукции на конец отчетного периода.

Этот способ допустим только для небольших компаний с выручкой до 1 млн руб.

Рассмотрим пример. Компания реализовала товар и получила следующую оплату по кварталам:

- 700 тыс. руб. за третий квартал 2016 г.

- 1100 тыс. руб. за четвертый квартал 2016 г.

- 900 тыс. руб. за первый квартал 2017 г.

- 900 тыс. руб. за второй квартал 2017 г.

700 тыс. руб. за третий квартал 2016 г.

700 тыс. руб. за третий квартал 2016 г.Следует отметить, что здесь рассматривается не календарный год, а просто четыре квартала подряд. Общая выручка суммарно составляет 3 млн 600 тыс. руб. Среднеквартальная получается 3600 : 4 = 900 тыс. руб.

В данном случае компания может использовать кассовый метод, так как выручка меньше миллиона. Рассмотрим, сможет ли она использовать данный способ расчета в случае, если в четвертом квартале отчетного периода (в примере это второй квартал 2017 года) случилась еще одна сделка и была продана продукция на 500 тыс. руб.

Для начала нужно узнать, когда произведена выплата. Был ли товар оплачен в том же квартале или только в следующем. Если денежные средства переведены в третьем квартале 2017 года использование кассового метода допускается. Если же были оплачены во втором, то сумма за год будет 4100 тыс. руб., а среднеквартальная 1025 тыс. руб. Это уже больше миллиона и применение кассового метода будет запрещено. В этом случае организация переходит на метод по начислению и будет вынуждена переделывать всю отчетность для налоговой.

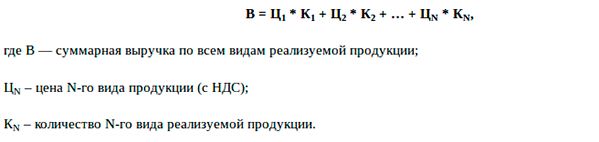

Формула расчета по методу, основанному на отгрузке, используется гораздо чаще и выглядит следующим образом:

- TR – выручка в руб.

- P – цена в руб.

- Q – объем реализации в ед./шт.

Сама формула очень показательна и позволяет найти рычаги, с помощью которых можно воздействовать на объем выручки. Варианта два: либо повышение цены, либо увеличение количества проданной продукции.

Если взять цену за единицу товара с НДС, получится выручка брутто, если без него будет нетто. Чтобы оперативно превратить выручку без НДС в выручку с учетом данного налога, можно использовать следующие формулы:

- Брутто-выручка = Нетто-выручка × 1,18.

- Нетто-выручка = Брутто-выручка : 1,18.

Выручка может быть и положительной и нулевой. Если доходы у предприятия отсутствуют, она будет иметь нулевое значение и свидетельствовать об отсутствии деятельности в компании. Отрицательной выручка быть не может, так как из нее ничего и никогда не вычитается. Если она отсутствует, это означает только то, что никаких средств на баланс предприятия не поступает.

Пошаговая инструкция, как рассчитывается, с примерами

Расчет дневной выручки рассмотрим на примере продуктового магазина.

За день продано:

За день продано:

- конфеты шоколадные – цена 345 руб./кг – 2,5 кг;

- хлеб белый – цена 31 руб./шт. – 25 шт.;

- чай черный – цена 70 руб./уп. – 3 упаковки;

- вермишель – цена 65 руб./уп. – 2 упаковки.

Расчет суммы дневной выручки будет следующий:

Используем формулу: TR = P × Q.

Но поскольку у нас продажа произведена по разным группам товара, считаем ее по каждому товару и суммируем.

TR = (2,5 × 345)+(25 × 31)+(3 × 70)+(2 × 65) = 1977,50.

Среднемесячная выручка высчитывается как отношение общей (валовой) выручки, полученной предприятием за отчетный период, к количеству месяцев в нем. Она характеризует уровень доходности и масштаб бизнеса, а также базовый финансовый ресурс, используемый для осуществления деятельности организации, в том числе для уплаты налогов, расчетов с партнерами и работниками.

Таким образом, если выручка предприятия за год составила 300 тыс. руб. То среднемесячная выручка организации составит 25 тыс. руб.

300 : 12 = 25, где:

- 300 – общая годовая выручка;

- 12 – количество месяцев в расчетном периоде.

Чтобы понять, как получить расчет ежегодной выручки, возьмем для примера предприятие, которое в 2015 году реализовало 15 тыс. ед. товара, при цене за единицу 1200 руб. А в 2016 году объем реализации составил 16,5 тыс. ед. при цене уже 1250 руб. При расчете используя формулу TR = P × Q, получаем выручку по годам:

- В 2015 = 15 000 × 1200 = 18 000 000 руб.

- В 2016 = 16500 × 1250 = 20 625 000 руб.

Сравнивая размер выручки по годам, выводим прирост на 14,6 процента.

20 625 000 : 18 000 000 × 100% =14,6%.

Таким образом, выручка как средства, полученные в ходе деятельности предприятия, позволяет делать выводы об эффективности его работы. Расчет выручки дает возможность не только понять, сколько заработал бизнес в конкретный момент, но и провести анализ деятельности предприятия и спланировать стратегию его дальнейшего развития.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-47-92 (Москва)

Это быстро и бесплатно !

| Калькулятор | РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА |

При исчислении среднего заработка из расчетного периода надо исключить:

При исчислении среднего заработка из расчетного периода надо исключить:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.