- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- Понятие проводок

- Какими они бывают?

- Как их составлять? Основные принципы

- Принцип двойной записи

- Примеры проводок

- По заработной плате

- Аренда помещения

- Оптовая и розничная торговля

- Договор цессии

- Кассовые операции

- Оказание услуг

- С основными средствами

- Закрытие года

- Налоги и госпошлины

- Выданные займы

- Эквайринг

- Классификация корпоративных карт

- Составление внутренних документов

- Бухгалтерские счета для учета корпоративных карт?

- Расчеты корпоративными картами

- Учет расходов по кредиткам

- Сотрудник не сдал отчет

- Взнос торговой выручки

- Резюме

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Что такое бухгалтерские проводки?

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

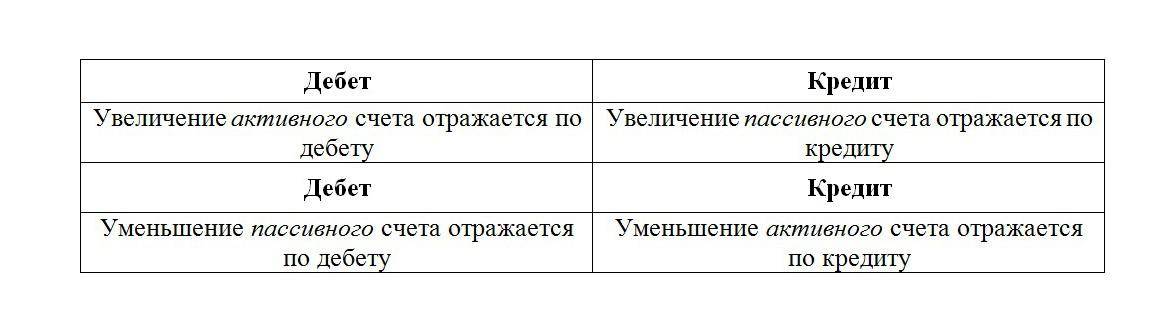

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

Примеры бухгалтерских проводок по заработной плате

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

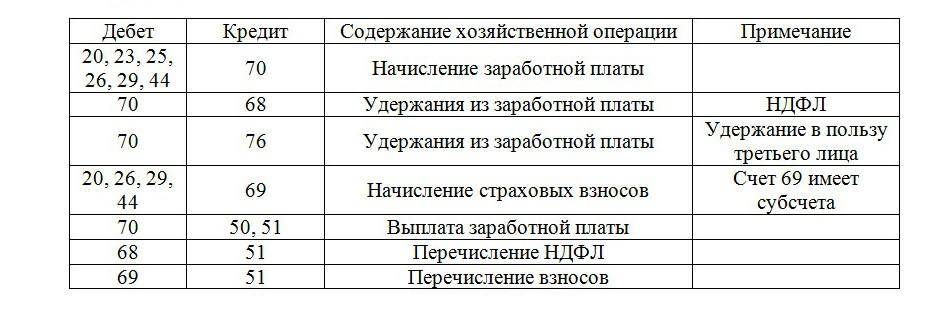

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

Таблица проводок по заработной плате.

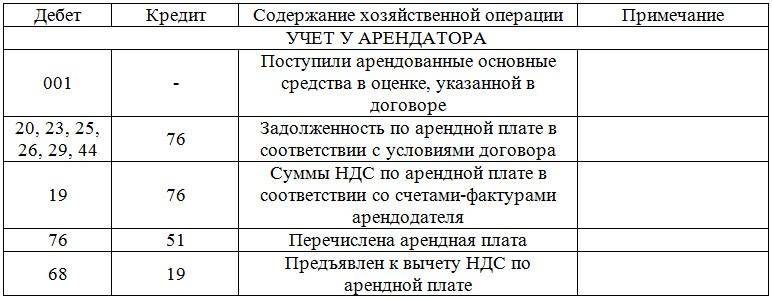

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

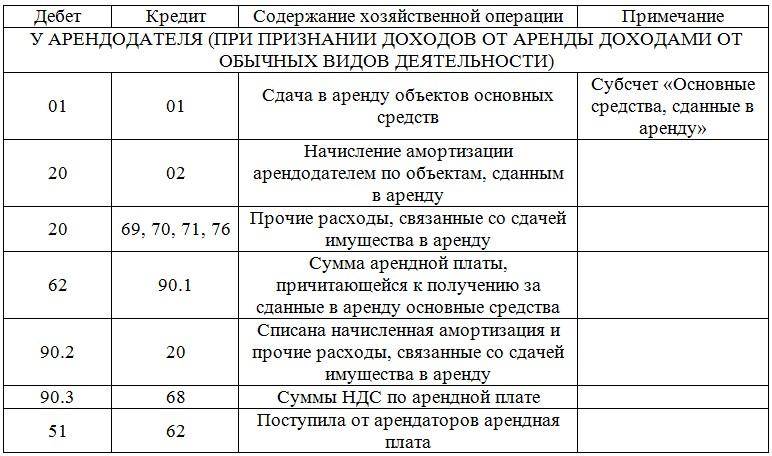

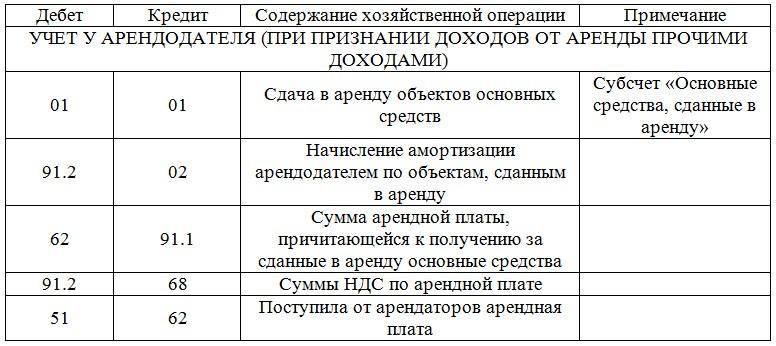

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.  Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.  Таблица: Учет у арендатора.

Таблица: Учет у арендатора.

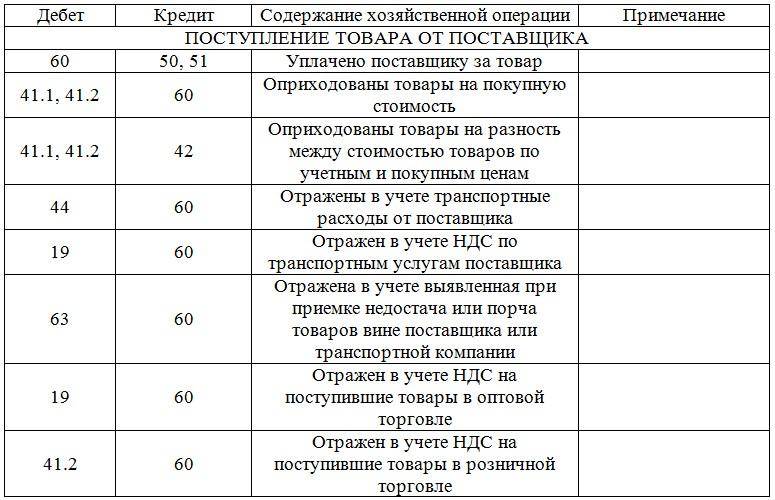

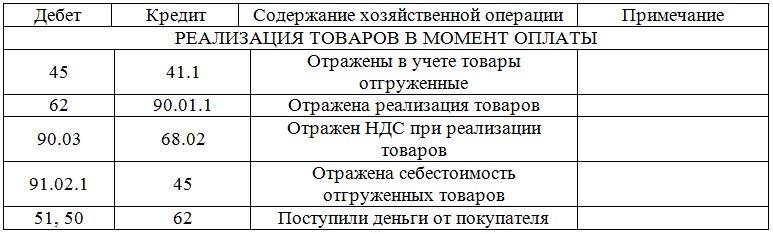

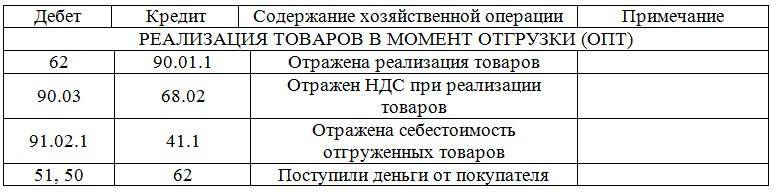

Примеры бухгалтерских проводок по оптовой и розничной торговле

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.  Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент оплаты.  Таблица: Реализация товаров в момент отгрузки (ОПТ).

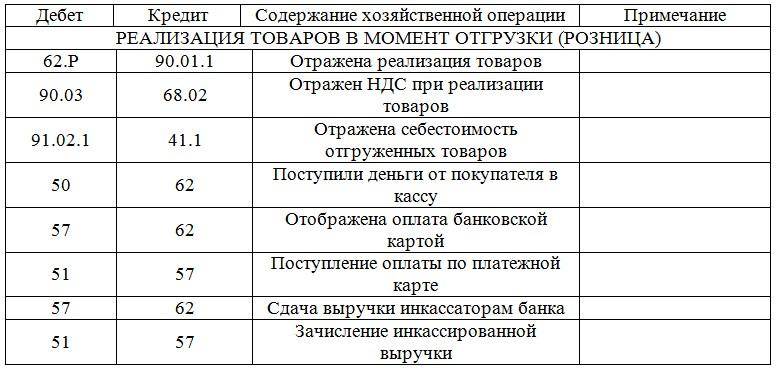

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница).

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

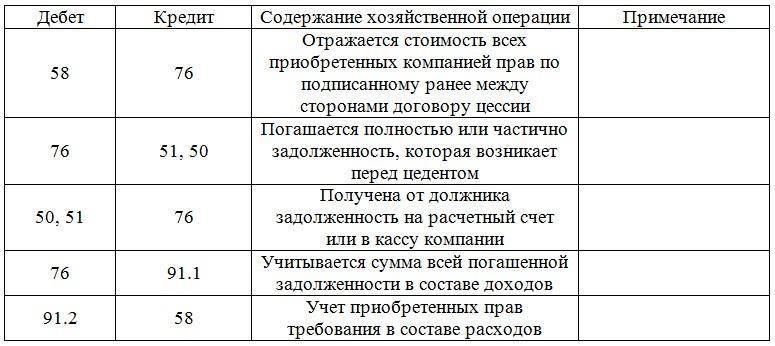

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии.

Кассовые операции в бухгалтерии

Что такое амортизация основных средств простыми словами? Ответ находится тут.

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

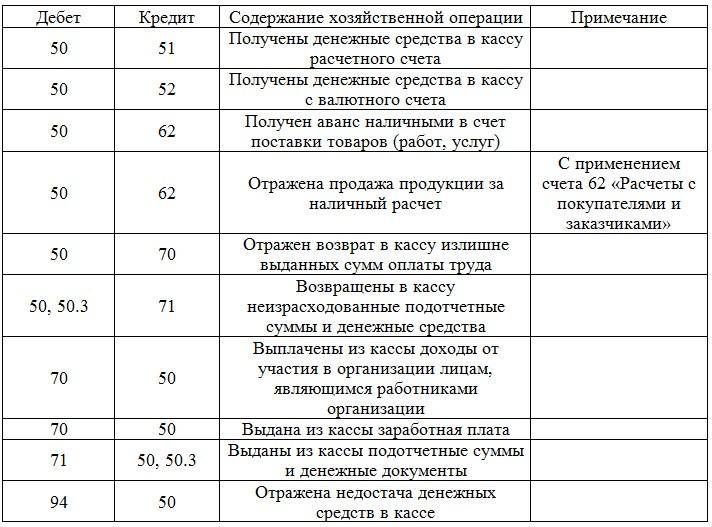

Таблица: Кассовые операции в бухгалтерских проводках.

Таблица: Кассовые операции в бухгалтерских проводках.

Оказание услуг

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

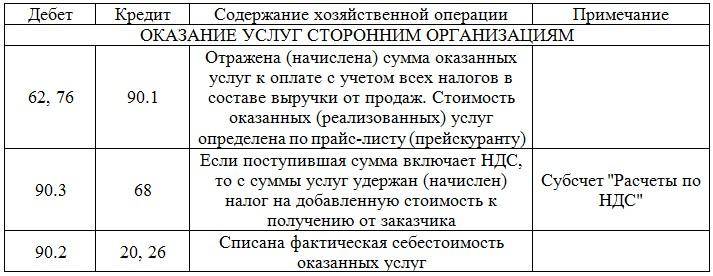

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации.

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

Таблица: Проводки по закрытию.

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

Таблица: Проводки по налогам и пошлине.

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

Таблица: Бухгалтерские проводки по займам и кредитам.

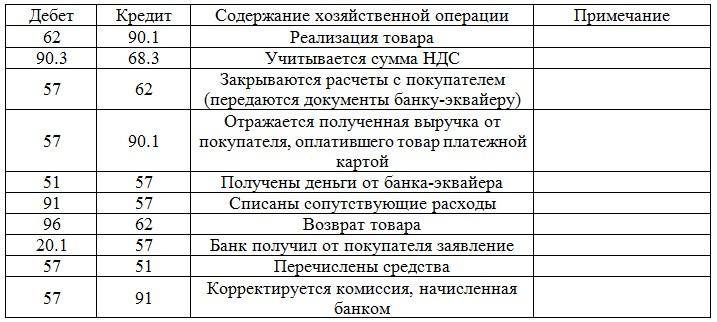

Эквайринг

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.

Таблица: Бухгалтерские проводки по эквайрингу.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Всю необходимую информацию о хозяйственных операциях в бухучете вы можете найти здесь.

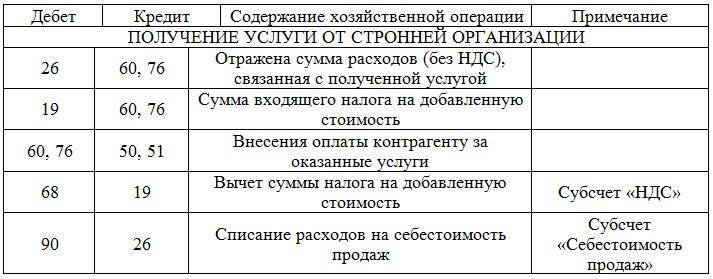

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

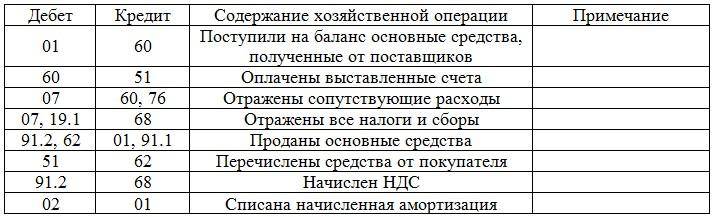

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 |

Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 |

Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 |

Закрывается счет №91 | 91 91/9 |

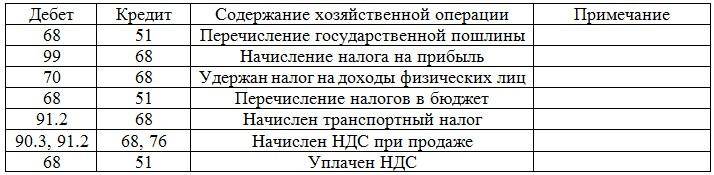

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

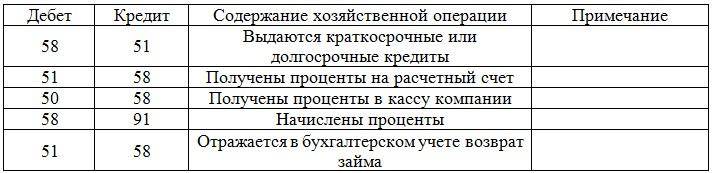

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

Развитие банковских технологий привело к созданию удобного платежного бизнес-инструмента — корпоративных карт. Компании должны вести бухучет всех операций, включая транзакции, проводимые через пластик. Рассмотрим особенности учета бизнес карт.

Классификация корпоративных карт

Кредитные учреждения предлагают предприятиям несколько видов электронных платежных средств. Условия выпуска и использования инструментов существенно влияют на то, как учитывают корпоративные карты в бухгалтерии.

Согласно Положению Банка России от 24.12.2004 N 266-П юридические лица для своих сотрудников могут открывать дебетовые и кредитные карты.

По дебетовой карточке сотрудник расходует средства в пределах сумм, имеющихся на счете в банке. Возможен банковский договор с овердрафтом — кредитом, выдаваемым при недостатке или отсутствии средств на счете. Кредитка предполагает расходование заемных средств, предоставляемых банком в пределах лимитов, установленных договором. Соглашение может предусматривать грэйс-период — срок, погашение кредита в течение которого, осуществляется без начисления процентов.

Оба вида карточек бывают именными и неименными. Первые выпускаются на конкретного сотрудника с указанием его имени на лицевой стороне. Когда сотрудник увольняется, и компания нанимает нового, именные карты приходится менять. Неименные карточки действуют по принципу «на предъявителя». Они могут передаваться от одного человека к другому и не требуют замены при смене пользователя.

Выпускаются электронные средства платежа к отдельным карточным счетам или к текущему счету компании. К основному счету доступ обычно предоставляют руководителю или топ-менеджерам компании. Сумма расходов в такой ситуации лимитируется или используется без ограничений. Эти карты удобны для небольших организаций.

Крупные предприятия предпочитают открывать отдельные карточные счета для подотчетных лиц. Один счет может использоваться одним сотрудником или несколькими.

Чаще всего корпоративные платежные инструменты применяются для хозяйственных расходов, выдачи денег подотчетным лицам, оплаты командировок. Но также они могут быть способом круглосуточного внесения торговой выручки на счет. Это удобно для магазинов и организаций, работающих в вечернее, ночное время, в выходные дни или в удаленных районах.

Составление внутренних документов

После выбора корпоративных карт и заключения соглашения с банком, необходимо разработать локальные акты компании, регулирующие бухгалтерский учет корпоративных карт и контроль за деньгами.

Оптимально составить внутренний документ, определяющий правила пользования электронными платежными средствами. В него хорошо включить:

- виды расходов средств;

- лимиты операций (по безналичным платежам, получению наличных средств, дневные, месячные ограничения);

- сроки отчетов за использованные средства:

- виды документов, прилагаемых к отчету;

- ответственность и порядок взыскания средств, если подотчетное лицо не отчиталось вовремя.

Вместо отдельного акта, можно включить правила по корпоративным картам в другие локальные документы, например, в положения по предприятию о регулировании оплаты командировок, выдачи денег в подотчет, сдачу авансовых отчетов.

Список сотрудников, имеющих право пользоваться корпоративными картами, определяется приказом или распоряжением руководителя. С работниками желательно подписать договоры о полной материальной ответственности. В этом случае работодатель сможет взыскать с работников недостающие средства по карте в полном объеме (ст. 242 ТК РФ). При отсутствии договора максимальная сумма ущерба, подлежащего возмещению, не может превышать среднюю зарплату за месяц (ст. 241 ТК РФ).

Бухгалтерские счета для учета корпоративных карт?

При открытии отдельного карточного счета денежные средства для бизнес-карт отделены от основных денег компании. Бухгалтерский учет корпоративных карт ведется на 55 счете «Специальные счета в банках». Разумно открыть субсчет «Корпоративные карты» или «Карточные счета». Перевод денег на карточный счет осуществляется проводкой:

Если деньги списываются в один день, а поступают в другой, используется 57 счет. Будет две проводки:

Д 57 К 51 в день списания средств с расчетного счета,

Д 55 К 57 в день поступления средств на карточный счет.

Аналитика по 55 счету ведется по счетам, держателям карт.

Раньше контролирующие органы требовали извещать их об открытии карточных счетов. Изменения 2014 года избавили компании и предпринимателей от этой обязанности.

Когда корпоративная карта выпущена к основному расчетному счету, весь бухгалтерский учет ведется по 51 счету. Отдельных проводок по пополнению не нужно.

Сами карты считаются собственностью банка и в синтетическом учете не отражаются. Контроль за электронными средствами платежа осуществляется на забалансовом счете 002. Передача пластиковых карт сотрудникам оформляется приемно-передаточными актами или записями в специальном журнале.

Расчеты корпоративными картами

Пластиковая карта считается безналичным средством платежа. Поэтому на нее не распространяется ограничение, установленное для расчета с контрагентами наличными деньгами. Однако снятие денег с карты считается передачей средств в подотчет. Дальнейшие расчеты должны проводиться с соблюдением предела расчета наличностью. В настоящее время лимит составляет 100 тысяч рублей по одному договору. Штраф за превышение установлен ст. 15.1 КоАП РФ:

- 4 000 р. — 5 000 р. на ответственных лиц;

- 40 000 р. — 50 000 р. на юрлицо.

Снятие денежных средств с корпоративной карты для наличной оплаты в бухучете оформляется проводкой:

Услуги банка относятся на операционные расходы:

После предоставления авансового отчета и подтверждающих документов в бухгалтерии проводятся соответствующие записи:

Д 10, 44, 41, 20, 25, 26… К 71 на сумму расходов без НДС

Д 19 К 71 на сумму НДС по полученным материалам, товарам, услугам

В унифицированной форме авансового отчета отсутствуют поля для отражения сумм, полученных с карты. Компания может внести изменения в унифицированный бланк или разработать собственный. Форма используемого документа должна быть закреплена в учетной политике компании.

Остаток неиспользованной суммы вносится в кассу предприятия:

Учет безналичных платежей по корпоративным картам может оформляться двумя способами.

Первый предполагает отнесение оплаты в долг подотчетного лица — то есть бухучет, аналогичный снятию наличных средств с карты. Второй вариант, рассматривает платеж как безналичную оплату поставщику. Проводка:

Авансовый отчет в этом случае предоставлять необязательно. Подтверждающие бумаги можно приложить к служебной записке. После поступления документов проводки:

Д 10, 20, 41, 44, 25, 26… К 60

В учетной политике рекомендуем отразить способ, как бухгалтерия компании учитывает безналичные платежи по корпоративным картам.

Учет расходов по кредиткам

Оплата подотчетным лицом товаров и услуг за счет заемных средств банка оформляется следующим образом:

Д 71 К 55 (51) на сумму платежа

Д 55 К 66 на сумму кредита

Начисление процентов за пользование кредитом:

Если кредит закрыт с соблюдением условий грейс-периода, проценты не начисляются.

Сотрудник не сдал отчет

Если работник не сдал своевременно авансовый отчет или не представил подтверждающие документы, суммы недостачи можно удержать из его заработной платы. Проводки:

При отсутствии договора о полной материальной ответственности работодатель может вычесть из зарплаты ущерб не больше среднемесячного заработка. Превышение этой суммы взыскивается в судебном порядке. Чтобы избежать неприятностей, расходный лимит по карте не должен быть выше среднего заработка работника.

Взнос торговой выручки

Бухучет внесения торговой выручки по корпоративной карте, привязанной к расчетному счету, аналогичен обычному взносу денег из кассы компании:

Внесение средств на специальный карточный счет:

Резюме

Бухгалтерский учет операций по корпоративным картам имеет свои особенности. Для правильной организации бухучета компании необходимо разработать внутренние нормативные документы, регулирующие учет и использование платежных инструментов.